בימים אלה אנחנו חווים עליית ריבית משמעותית בישראל.

עליית הריבית הזאת בעייתית לנוטלי המשכנתאות ממספר כיוונים ובמדריך הזה נפרט מה כן אפשר לעשות בשביל להוציא את הטוב ביותר מהמשכנתה האישית שלכם גם בתקופה כזאת.

קודם כל ולפני הכול, על מנת לבנות משכנתה נכונה אתם חייבים להבין איך מעגל כלכלי עובד ואיפה אנחנו בדיוק על המעגל הזה.

אני אעשה את זה בצורה הברורה והפשוטה ביותר על מנת שתוכלו להבין את הנושא בקלות

לפני שמתחילים בהצגת המעגל הכלכלי הנה כמה הנחות עבודה בסיסיות:

- על מנת שמשק יצמח ויתקדם, מדד המחירים לצרכן צריך לעלות בין 1% ל 3% בשנה כל שנה. פחות מזה, המשק לא צומח ואף נכנס להאטה. יותר מזה, מתחילה אינפלציה ששוחקת את ערך הכסף של האזרחים וזה ממש רע.

- המטרה המרכזית של בנק ישראל היא לשמור על יציבות המחירים ועל המדד בעיקר בעזרת כלי הריבית אבל לא רק.

- משכנתה היא מוצר פיננסי בשוק שמשתנה כל הזמן.

- הדברים שמשתנים בשוק שמשפיעים על המשכנתה הם:

- ריבית בנק ישראל שמשפיעה באופן ישיר על מסלול הפריים.

- מדד המחירים לצרכן

- מחירי אגרות החוב הממשלתיות הצמודות והלא צמודות

- עלויות גיוס הכסף מהבנק

- הרצון של הבנקים להגדיל רווחים

- ההסבר של המעגל הכלכלי הוא מאוד כללי וישנם עוד גורמים רבים שמשפיעים כגון מטבע החוץ וצרכים מדיניים.

- אף אחד בשום שלב לא יודע בדיוק מה יקרה ומתי בכלכלה!

עכשיו בואו נבין את המעגל המאקרו כלכלי על מנת שנוכל להתקדם:

נקודת ההנחה בהסבר היא שהריבית נמוכה (למרות שתוכלו להתחיל בכל שלב בנקודה בה אנחנו נמצאים ברמה הכלכלית)

שלב 1 – הריבית נמוכה מכיוון שהאינפלציה מתחת ליעד של בנק ישראל בין 1% ל 3% בשנה. בנק ישראל מוריד את הריבית על מנת לאפשר לחברות לגייס כסף בזול ולהשקיע בעובדים ובתשתיות (בנאדם שחוזר לשוק העבודה ומתחיל להרוויח כסף, מייד מתחיל לצרוך). בנוסף, אין לאנשים אופציה לחסוך כסף מכיוון שאין תשואה בשום מקום ועדיף להם ללכת לקנות ולצרוך. כל אלה ועוד נועדו להעלות מחירים במשק ולהביא את המדד לאמצע תחום היעד הנכון.

שלב 2 – הריבית הנמוכה עשתה את שלה והמחירים מתחילים לעלות. ברגע שהמחירים עולים והמדד עולה מעל היעד (אינפלציה) – מתחילים להעלות ריבית.

שלב 3 – העלאת הריבית גורמת לחברות להפסיק לגייס כסף זול ולהשקיע בתשתיות וגיוס כוח אדם ובנוסף מייצרת אלטרנטיבה להשקעה של הציבור וקבלת תשואה ולכן הציבור מפחית רכישות ומתחיל לחסוך.

שלב 4 – ממשיכים להעלות ריבית עד שהמשק מתקרר והמדדים מתחילים לרדת.

שלב 5 – ברגע שהמדדים יורדים מתחת ליעד של בנק ישראל, הוא מפעיל את נשק הריבית ומתחיל להוריד אותה.

שלב 6 – הורדת הריבית נועדה לאפשר לחברות לגייס כסף בזול ולהשקיע בעובדים ובתשתיות (בנאדם שחוזר לשוק העבודה ומתחיל להרוויח כסף, מייד מתחיל לצרוך). בנוסף, אין לאנשים אופציה לחסוך כסף מכיוון שאין תשואה בשום מקום ועדיף להם ללכת לקנות ולצרוך.

שלב 7- והנה חזרנו לנקודת ההתחלה שלנו בה הריבית נמוכה ובעצם סגרנו מעגל.

בואו נמחיש את המעגל הזה עם מה שקורה היום בישראל ב 2022.

ינואר 2022, ריבית בנק ישראל עומדת על 0.1%. ללא ספק במעגל הכלכלי אנחנו בשלב 1.

במהלך השנה האינפלציה הרימה ראש ועברה את היעד של בנק ישראל ונכנסנו לשלב 2 – העלאות ריבית.

כבר ביוני 2022 אנחנו הציבור מרגישים בכיס שלנו את העלות הריבית מכיוון שהמשכנתה עולה לנו יותר וכל ההלוואות שלנו עולות לנו יותר כל חודש. מעבר לזה כל הדיבור בתקשורת על העלאות מחירים ומחנק אשראי עושים את שלהם ויש תחושה של פחד מהעתיד וזה אוטומטית מפחית צריכה.

נכון ליולי 2022 אנחנו נמצאים כבר בתחילת שלב 4 ועכשיו ממתינים לראות מתי עליות הריבית ישפיעו על המדדים.

כל שלב במעגל הכלכלי יכול לקחת הרבה מאוד זמן. כמו שראינו היינו בישראל בשלב 1 הרבה מאוד שנים.

כשאנחנו בונים תמהיל משכנתה, חשוב מאוד להבין באיזה שלב אנחנו ובואו נסביר למה:

בואו נחזור אחורה ל 2021. אנחנו נמצאים בשלב 1 ללא צל של ספק. הריבית נמוכה. מדדים עדיין נמוכים.

אחת הטעויות הגדולות היא בשלב 1 לקחת תמהיל של שלישים.

שליש פריים

שליש קבועה

שליש משתנה צמודה

בואו נבין למה?

אם אנחנו מתסכלים על המעגל הכלכלי ברור לנו שבשלב מסוים, המדדים יעלו ואחריה הריבית תעלה.

במצב כזה, אנחנו מתחילים לחטוף במשתנה הצמודה מכיוון שההצמדה מטפסת.

בשלב השני, מעלים ריבית ואנחנו ניזוקים בפריים ובשלב השלישי אנחנו מקבלים עליית ריבית גם במשתנה בתחנת היציאה.

לצורך העניין, במידה והייתי כותב כאן על מדריך לבניית תמהיל בשלב 1 של מעגל כלכלי הייתי ממליץ (וכאן חייבים להבין שאין פתרון בית ספר וחייבים להתאים את התמהיל לצרכים וליכולות של כל משפחה) לקחת לפחות 50% בריבית קבועה לא צמודה על מנת לנצל את המצב ולברוח מהמשך השלבים במעגל הכלכלי.

ועכשיו בואו נדבר על בניית תמהיל משכנתה בשוק של ריביות עולות.

בשלב הזה חשוב להבין איפה אנחנו במעגל הכלכלי.

נכון ליולי 2022 אנחנו מדברים על שלב 2 ו 3 ביחד. כלומר הריבית כבר התחילה לעלות, עדיין לא סיימו להעלות אותה והמדדים טרם הגיבו למהלכים של בנק ישראל.

כלומר, אנחנו לא רחוקים משלב 1 בצורה מהותית למרות כל הרעש והצלצולים ששומעים מכל עבר ויש עוד עליות ריבית לפנינו.

בשלב הזה אחד הדברים החשובים זה לפעול מהר על מנת לא לחטוף עוד עליות.

הרבה אנשים בונים תמהיל בשלב 2 עד 4 במעגל הכלכלי ומתחילים לרוץ בין הבנקים למכרז ריביות. מה שקורה זה שהם עוברים מבנק לבנק הלוך וחזור ומצליחים להוריד 0.1% או 0.2% אבל בזמן הזה שעובר הם פתאום עלולים לספוג במכה עלייה של 0.5% על כל המשכנתה מכיוון ששוב העלו את הריבית ועלויות הגיוס של הבנקים עלו.

לגבי בניית התמהיל עצמו:

צריך להבין מה הולך לקרות במעגל ולהבין שבכל שלב אנחנו יכולים להיות תקופה ארוכה.

חשוב מאוד לא להתייחס לתקשורת בשלב הזה מכיוון שכל הדיבור בנקודה הזאת הוא על אינפלציה ומה שזה יכול לגרום לנו לעשות זה לברוח ממסלולים צמודים למדד המחירים לצרכן בעוד המדד כבר התחיל לקבל את התרופה שלו (העלאת ריבית) ועכשיו ממתינים שהוא יגיב לה.

אני חייב לכתוב כאן שוב שבניית תמהיל היא מאוד מאוד אישית ולכן הנקודות שאני מעלה הן סוג של כללי אצבע וכל אחד ואחת מכם חייבים להבין בדיוק מה הצרכים והיכולות שלכם כיום ובעיקר בעתיד ולהתייחס בעיקר לזה.

אז השלב הבא הוא עליות ריבית נוספות ובשלב מסוים , על פי המעגל הכלכלי, ירידת האינפלציה כלומר חזרה למדדים בתוך היעד של בנק ישראל.

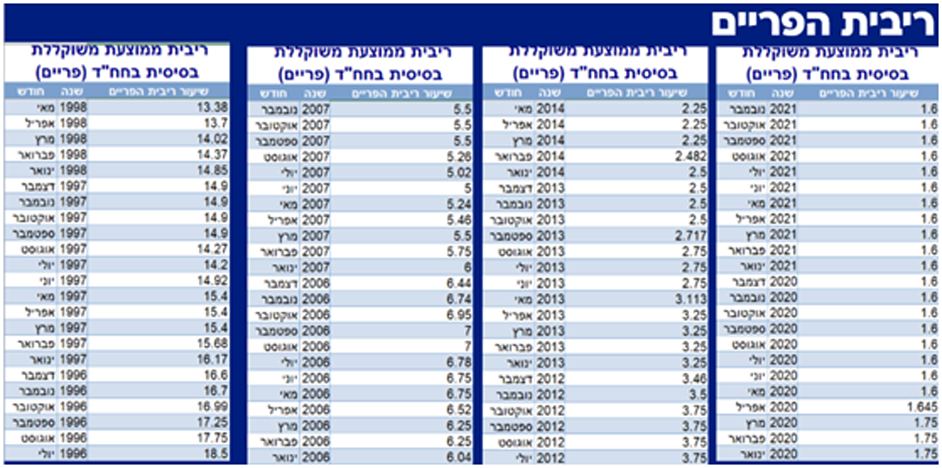

כנראה שנראה ריביות גבוהות יותר וכאן המקום ללכת קצת להיסטוריה ולהזכיר מה היה פה פעם…

כמו שאתם רואים במו עינכם, בישראל היו ריביות פריים של 18%.

נשאלת השאלה, האם מה שהיה זה מה שיהיה? כנראה שלא. המשק שלנו מפותח ומגיב הרבה יותר מהר וטוב (תראו את העלאות הריבית האחרונות על אינפלציה של 4%) ועדיין חשוב להבין שהריבית יודעת להרים את הראש וחזק.

במידה והריבית עוד הולכת לעלות, זה אומר שהמסלולים של הריביות הקבועות יטפסו, והמסלולים של המשתנות יטפסו וכמובן הפריים.

למה כל זה קורה?

מכיוון שעליית הריבית משפיעה על אגרות החוב וגורמת לירידת מחירי איגרות החוב (לא צמודות וגם הצמודות) .ירידת מחירי אגרות החוב מתורגמות לעלייה בתשואה מה שמשפיע על העוגנים בהם הבנקים משתמשים וכפועל יוצא , יש עליה בעלות הכסף כאשר הבנקים מגייסים אותו בשוק ההון.

אז כשאנחנו נמצאים בשוק של ריביות עולות, חשוב לנו מאוד להבין באיזה שלב בדיוק אנחנו נמצאים.

במידה ויש צפי לעליות נוספות:

אין ברירה, למרות שזה קשה לראות ולקבע ריביות שונות ממה שהתרגלנו, להמשיך ולקבע כסף בריביות קבועות על מנת להנות עדיין מריביות שפויות לשנים ארוכות קדימה.

הסיכון בקיבוע כזה יתממש במידה והריביות יחזרו להיות ממש נמוכות ואז במידה ויהיה צורך לפרוע את החלק הקבוע תהיה חשיפה לעמלת היוון משמעותית.

סיכון נוסף בקיבוע שכזה הוא במידה ונרצה למחזר את המסלול של הריבית הקבועה וגם אז נהיה חשופים לעמלות היוון גבוהות.

זה לא באמת סיכון מכיוון שברגע שמדברים על מחזור, אנחנו יכולים לבדוק כדאיות כלכלית ולא חייבים לספוג את הקנס. במידה ויש כדאיות כלכלית למחזור, אנחנו לא משלמים את הקנס אלה מעמיסים אותו על המשכנתה ועדיין מחזירים פחות ממה שהיינו מחזירים אם לא ההינו ממחזרים.

יחד עם זאת, במידה ומדברים על חזרה לריבית בנק ישראל נורמאלית ולא חזרה לריבית הכי נמוכה שהייתה בישראל לא בטוח שהסיכון כזה גדול אבל אי אפשר באמת לדעת.

ברמת ההצמדה למדד המחירים לצרכן:

גם פה, למרות שעדיין רואים מדדים גבוהים, חשוב להבין שהטיפול בהם בעיצומו וכנראה לא נמשיך לראות עליות משמעותיות.

עכשיו תמיד ,ולא רק בשוק של ריביות עולות, צריך לקחת בחשבון את ההפרש בין הריבית בקבועה הלא צמודה לריבית הקבועה הצמודה או בין הריבית המשתנה הלא צמודה לריבית המשתנה הצמודה ובואו נראה דוגמה להמחשה:

אתם רוצים לקחת משכנתה של 900,000 ₪ והחלטם לקבע 50% ממנה בריבית קבועה.

אתם יכולים לבחור בין:

ריבית קבועה לא צמודה ב 5% ל ריבית קבועה צמודה ב 3%. מה עושים?

לפני שנבחר מה עושים צריך להבין בין מה למה מחליטים באמת וזה על:

גובה ההצמדה בתקופת המשכנתה

רמת הסיכון שאתם מוכנים להיות חשופים לה

ברמת החלוקה בין פריים, ריביות קבועות וריביות משתנות.

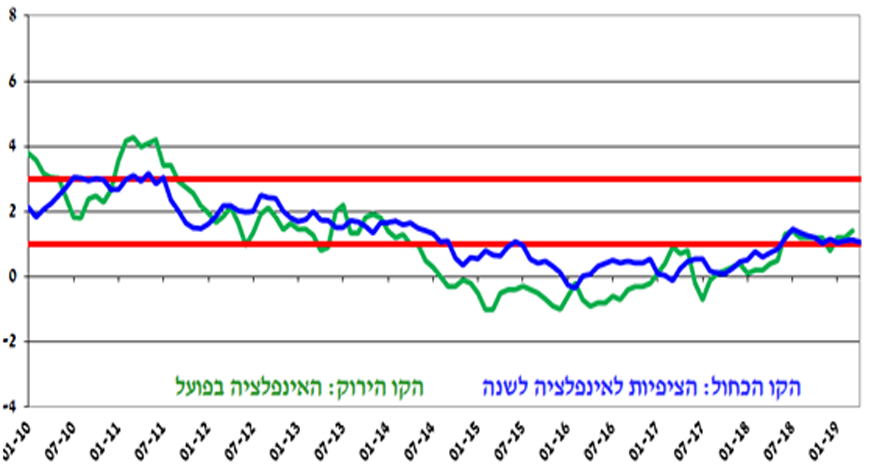

אז לפני שאתם כועסים על עצמכם שאתם לא יודעים מה תהיה האינפלציה העתידית, חשוב לי להראות לכם גרף של ציפיות האינפלציה מול האינפלציה בפועל על מנת שתבינו שאי אפשר באמת לצפות מה האינפלציה תעשה:

אם נחזור לדוגמה ולבחירה בין ריבית קבועה לא צמודה ב 5% ל ריבית קבועה צמודה ב 3% אז אנחנו צריכים לשאול את עצמינו מספר שאלות:

שאלה ראשונה: מה אנחנו חושבים שתהיה האינפלציה בשנה כל שנה בתקופת המשכנתה שלנו?

במידה ואנחנו חושבים שתהיה אינפלציה של יותר מ 2% בשנה כל שנה אז עדיף לנו לבחור בריבית הקבועה הלא צמודה שעומדת על 5% (3% + הצמדה יותר 2% בשנה יותר גבוה מ 5%)

במידה ואנחנו חושבים שהמדדים לא יעלו יותר מ 2% בשנה כל שנה אז עדיף לנו לבחור בריבית קבועה צמודה שעומדת על 3% ( 3% + הצמדה של פחות מ 2% בשנה פחות גבוה מ 5%)

האתגר בשוק של ריביות עולות הוא שהריביות עולות (בדר"כ) כתוצאה מעלייה משמעותית באינפלציה ולכן קשה לנו כשאנחנו באים לקחת משכנתה להצמיד אותה למדד.

שאלה שנייה: מה רמת הסיכון והתנודתיות שאנחנו רוצים או מסוגלים להתמודד אתה במשכנתה שלנו?

בריבית קבועה ולא צמודה יש יתרון גדול של ודאות בהחזרים החודשים. ביום שלקחנו את המשכנתה אנחנו יודעים מה יהיה ההחזר 30 שנים קדימה. אבל מראש אנחנו משלמים ריבית יותר גבוהה מאשר במסלול של הריבית הקבועה הצמודה למדד המחירים לצרכן.

הריבית הקבועה הצמודה למדד המחירים לצרכן אומנם נמוכה יותר אבל יש בה הצמדה וההצמדה לא צפויה ואף אחד לא יכול לדעת אם ומתי היא תתפרץ. בואו נסתכל קצת על ההיסטוריה שלנו:

1972– אינפלציה של 14% בשנה

1973 – אינפלציה של 20% בשנה (הגדרה של היפר אינפלציה)

1976 – אינפלציה של 40% בשנה

1980 – אינפלציה של 100% בשנה

1980 – החלפה של הלירה הישראלית לשקל ישן (10 לירות = 1 שקל)

1984 – אינפלציה של 450% שכלל משברים רבים כמו משבר מניות הבנקים.

1985 – תוכנית הייצוב הכלכלית של יצחק מודעי ושמעון פרס שכללה : הפחתות שכר, מחירים, אשראי ופיקוח ממשלתי על מוצרים ושירותים.

1986 – החלפה של השקל הישן בשקל החדש (1,000 שקל ישן = 1 ₪)

מאז ועד היום האינפלציה לא חזרה לממדים האלה אבל זה סיכון שמרחף ולכן במידה ואתם לא אוהבי סיכון יכול להיות ששווה לכם לשלם סוג של ביטוח במסלול של הריבית הקבועה הלא צמודה ולהנות משקט ויציבות לתקופה ארוכה.

ברמת בניית החלוקה בין המסלולים השונים שיש:

נתמקד כרגע במסלולים הבאים:

פריים

ריבית קבועה לא צמודה למדד המחירים לצרכן

ריבית קבועה צמודה למדד המחירים לצרכן

ריבית משתנה לא צמודה למדד המחירים לצרכן

ריבית משתנה צמודה למדד המחירים לצרכן

ונבין שיש רגולציה שאי אפשר לעקוף שאומרת:

חייבים לקחת לפחות שליש מהמשכנתה בריבית קבועה (צמודה או לא צמודה)

אי אפשר לקחת יותר שני שליש במסלול של ריבית הפריים או משתנות פחות מ 5 שנים.

מכאן השמיים הם הגבול ברמת האפשרויות להרכיב תמהיל אופטימאלי בהתאמה אישית ופשוט חובה להתאים את המשכנתה לצרכים וליכולות שלכם (מכיוון שלבנק יש צרכים ויעדים אחרים). בנוסף על מנת לבנות משכנתה אופטימאלית אתם חייבים להכיר לעומק את כל היתרונות של כל מסלול ואת כל החסרונות של כל מסלול ולנצל את היתרונות לטובתכם ולברוח מהחסרונות כמו מאש.

פה מגיע השלב שאהבת או שנאת הסיכון שלכם נכנסת לפעולה ואתם צריכים ליישם את כל מה שכתוב במדריך עד פה.

בהחלטה של איזה מסלולים לקחת חשוב להבין כמה דברים חשובים:

הפריים כרגע הוא נמוך ויחד עם זאת עלול להמשיך לעלות. מדובר על מסלול תנודתי ולכן אתם חייבים לקחת בחשבון מה יקרה להחזר החודשי כשהוא יטפס. בנוסף, חשוב לשים לב להפרש בין הפריים לריבית הקבועה הלא צמודה ולנצל אותו לטובתכם בהתאמה להנחות העבודה שלכם לעליית ריבית עתידית.

ריביות קבועות צמודות ולא צמודות. כנראה שנראה כאן ריביות יותר גבוהות ולכן אתם חייבים לקבל החלטה מושכלת לגבי האחוז מכלל המשכנתה כשאתם לוקחים בחשבון את כל מה שהסברנו במדריך.

ריביות משתנות – גם כאן אתם חייבים להסתכל מה יקרה בתחנת היציאה הקרובה ולעבוד על פי הצפי הזה. במידה ותרצו לקחת את המסלול הזה מכיוון שהריבית נמוכה בו כיום ומקסימום תמחזרו אותו בתחנה חשוב שתבינו שאם תהיו צריכים למחזר אותו בתחנה זה מכיוון שהריביות עלו. אבל אנחנו כבר יודעים שכשהריביות עולות, הן עולות בכל המסלולים ואז לא בטוח שיהיה לכם לאן לברוח.

אם הגעתם עד לכאן, זה אומר שאכפת לכם מאוד מהעתיד הכלכלי שלכם וכל הכבוד לכם!

כמו שבטח הבנתם אין אמירה חד משמעית לגבי בניית תמהיל בשוק של ריביות עולות ויחד עם זאת הידע והכלים שקיבלתם במדריך הזה אמורים לעזור לכם לקבל החלטות קשות.

ההחלטות האלה קשות מסיבה אחת והיא: שאין להן תשובה חד משמעית. הכול תלוי בכל כך הרבה גורמים והחלטות ועדיין יחד עם זאת, מאוד חשוב להבין לעומק מה אתם עושים, מה מתאים לכם, מה ההשלכות העתידיות ומה רמת הסיכון אליה אתם נחשפים.

במידה ותרצו שאנחנו נבנה לכם את התמהיל האופטימאלי בדיוק בהתאם לצרכים וליכולות שלכם, אנחנו כאן עם כל היתרונות של ייעוץ אישי וכוח של רשת!

איתנים – הרשת הארצית לייעוץ משכנתאות