אינפלציה היא עליית מחירים ששוחקת את ערך הכסף.

למה מחירים עולים?

יש משפט יפה של הכלכלן מילטון פרידמן שאמר ש"אם יש יותר מדי כסף, שרודף אחר מעט מדי סחורה – המחירים יעלו". כמובן שיש עוד גורמים עליהם נרחיב בהמשך.

למה ערך הכסף נשחק?

לצורך הדוגמה יש לנו 100 ₪ ביד. עם אותם 100 ₪ אנחנו יכולים לקנות ארוחה במסעדה.

עכשיו המחירים של חומרי הגלם עלו והמנה עולה כבר 115 ₪. לנו עדיין יש 100 ₪ כלומר הערך של הכסף שלנו נשחק כתוצאה מעליית המחיר. פעם היינו יכולים לקנות ארוחה ב 100 ₪ והיה לנו 100 ₪ ואחרי עליית המחירים לנו עדיין יש 100 ₪ אבל אי אפשר כבר לקנות את הארוחה מכיוון שהיא עולה 115 ₪.

למה אינפלציה קשורה בכלל למשכנתה?

כיום בישראל כשלוקחים משכנתה ניתן להצמיד את חלקה למדד המחירים לצרכן. ההצמדה הזאת עלולה להיות מסוכנת ולכן המדריך הזה נכתב.

כשמדברים על אינפלציה חייבים להתחיל ולדבר על מדד המחירים לצרכן.

בישראל, המקור של מדד המחירים לצרכן הוא ב"מדד המחירים לצרכן בארץ ישראל" שפורסם בתקופת המנדט הבריטי משנת 1922.

מדד המחירים לצרכן הוא מדד המחושב בצורה סטטיסטית, הוא משתנה כל הזמן ומפורסם כל חודש ב 15 לחודש לגבי החודש הקודם על ידי הלשכה המרכזית לסטטיסטיקה.

המטרה של המדד היא למדוד את השתנות המחירים של סל מוצרים ושירותים הנצרכים בישראל.

חשוב להבין שמטרת המדד היא למדוד את השינוי ברמת המחירים ולכן אין חשיבות לערכו המוחלט אלא לשינוי היחסי מחודש לחודש, לשינוי ברמה השנתית ולשינוי ב 12 החודשים האחרונים.

השינוי במדד קורה על בסיס מדידה של כ-1,350 מוצרים ושירותים הנאספים בשיטות שונות.

המוצרים מתחלקים ל כ 10 תחומים ביניהם דיור, בריאות, הלבשה, הנעלה, תחבורה, מזון, תקשורת, תרבות ועוד.

לכל אחד מהמרכיבים יש חלק שונה במדד שאמור לשקף את האחוז מההוצאה החודשית של משפחה ממוצעת.

מכיוון שהרגלי הצריכה בארץ משתנים כל הזמן, הלשכה המרכזית לסטטיסטיקה בונה כל שנתיים סל מוצרים חדש שאמור לשקף נאמנה את השינוי.

על פי כלכליסט:

במדינה שרוצה לצמוח כלכלית, מדד המחירים לצרכן צריך לעלות!

למה הוא צריך לעלות?

עליית מחירים מתונה של אחוז עד שלושה אחוזים בשנה מבטאת מצב של עודף ביקושים הגיוניים במשק צומח ומתפתח.

עליית מחירים שכזאת לא ממש שוחקת את ערך הכסף ולא מפעילה את החסרונות שיש בעליית מחירים משמעותית כגון הקדמת צריכה בהווה ושחיקה של הכסף של האנשים.

יחד עם זאת, העלייה חייבת להיות בגבול מסוים מכיוון שמעל אותו גבול אנחנו נכנסים כבר למצב המכונה אינפלציה.

המטרה המוצהרת של בנק ישראל היא שמדד המחירים לצרכן יעלה בשנה , כל שנה, בין 1% ל 3%.

על מנת לדאוג לעמוד במטרה זאת, בנק ישראל משתמש בכלים רבים והמשמעותי ביותר ביניהם הוא כלי הריבית.

באופן כללי בנק ישראל- הבנק המרכזי הוא הסמכות שאחראית על הכסף בישראל ועל הפיקוח על כל המוסדות הפיננסים בה.

בגדול הבנק יכול לנקוט באחת משתי המדיניות :

מדיניות מוניטרית מרחיבה – מדיניות של הורדת ריבית.

מדיניות מוניטרית מצמצמת – מדיניות של העלאת ריבית.

חוק בנק ישראל שתוקן בשנת 2010 קובע שבנק ישראל אחראי קודם כל להשיג יציבות מחירים- וזאת ע"י שימוש בכלי הריבית.

בנוסף יעדי הבנק הוגדרו כתמיכה במדיניות הכלכלית של הממשלה, עידוד הצמיחה, התעסוקה וצמצום פערים חברתיים.

תפקיד חשוב נוסף הוא שמירה על יציבות המערכת הפיננסית. יעד זה גורם לבנק ישראל לשמור למעשה על הבנקים מתחרות אשר עשויה לגרום להתרופפות ביציבותם.

לפני שנמשיך חשוב מאוד להסתכל על ההיסטוריה של המדד בישראל וההשפעות המרכזיות שלו:

1972 – אינפלציה של 14% בשנה

1973 – אינפלציה של 20% בשנה (הגדרה של היפר אינפלציה)

1976 – אינפלציה של 40% בשנה

1980 – אינפלציה של 100% בשנה

1980 – החלפה של הלירה הישראלית לשקל ישן (10 לירות = 1 שקל)

1984 – אינפלציה של 450% שכלל משברים רבים כמו משבר מניות הבנקים.

1985 – תוכנית הייצוב הכלכלית של יצחק מודעי ושמעון פרס שכללה : הפחתות שכר, מחירים, אשראי ופיקוח ממשלתי על מוצרים ושירותים.

1986 – החלפה של השקל הישן בשקל החדש (1,000 שקל ישן = 1 ₪)

בתקופה הזאת הייתה מגמה של דולריזציה – מחירים רבים התקבעו בדולרים בעיקר נדלן.

תוכנית הייצוב הכלכלית עבדה על האינפלציה אבל המשק הישראלי המשיך לדשדש עד העלייה הגדולה מברית המועצות ב 1989

החל משנת 2002 המשק הישראלי נכנס לתקופת שפל

2004 – חומת מגן כלכלית במסגרתה ועדת בכר הוציאה את קרנות הנאמנות,גמל מהבנקים והפחיתה ריכוזיות.

המשק המשיך להתחזק

בשנת 2008 במשבר העולמי, ישראל כבר הראתה חוסן גבוה ולא נאלצה להדפיס כסף אלה רק להוריד ריבית.

החל משנת 2008, חלה עלייה במדד מחירי הדירות. לפי הלמ"ס, בין 2008 ל-2013 נרשם שינוי של 55% במחירי הדיור, בקצב משוער של 9% לשנה

2011 המחאה החברתית הגדולה

העלייה הפסיקה בין השנים 2015 – 2017, כאשר נצפו עליות וירידות בשיעורים שבין 0.2% ל-0.4%.

היציבות לא החזיקה מעמד ומחירי הדירות מאז ועד היום במגמת עלייה.

הריבית הנמוכה שהייתה בישראל במשך שנים ארוכות ותדלקה את מחירי הנדל"ן התחילה לטפס באמצע 2022.

עד עכשיו הבנו , פחות או יותר, מה זה מדד המחירים לצרכן. מה הוא מודד. איך מודדים אותו. מה תפקידו של בנק ישראל בשמירה על ערך הכסף, מה ההיסטוריה של המדד ולפני שנתקדם חשוב מאוד להבין עוד כמה מונחים חשובים לגבי האינפלציה:

דפלציה: זו ירידת המחירים. כלומר אינפלציה שלילית.

רפלציה: ניסיון להגביר את האינפלציה לנוכח לחצים דפלציוניים

אינפלציה מתונה: עליית מחירים איטית, המחירים נשארים יציבים

אינפלציה בורחת: רמות אינפלציה גבוה שמגיעה בתוך שנה וגורמת לאובדן עצום של כוח קנייה.

היפר-אינפלציה: מדובר בעליית מחירים של יותר מ 20% בשנה. היפר אינפלציה היא מצב קיצוני ומסוכן בכלכלה.

אינפלציה כבושה היא אינפלציה בקצב נמוך ממה שהיה מתבקש כתוצאה מהנתונים האמיתיים במשק וזאת כתוצאה מתנאים מוניטריים ספציפיים שמורידים אותה.

אינפלציית דחף-ביקוש – מדובר על אינפלציה שמגיעה כשיותר מדי כסף רודף אחר פחות מדי מוצרים או כשיותר מדי הוצאה כספית רודפת אחרי פחות מדי מוצרים. באופן טבעי, כאשר הביקוש עולה, עולים גם המחירים וזה מעלה את המדדים.

אינפלציית הלם – היצע – מדובר על אינפלציה שמגיעה בעקבות גידול משמעותי ופתאומי בעלות מוצרים או שירותים חשובים שאין להם חלופה זמינה. לצורך הדוגמה, בעקבות המלחמה ברוסיה ואוקראינה יש עלייה של סחורות מה שמעלה את האינפלציה בכל העולם.

סטגפלציה – מצב בו שיעור האינפלציה גבוה, הצמיחה הכלכלית מאטה ושיעור האבטלה גבוה.

על פי ויקיפדיה – סטגפלציה יכולה להיגרם כשכושר הייצור של משק מצטמצם עקב הלם אספקה שלילי, כמו צמיחת מחירי הנפט למדינה המייבאת נפט. הלם אספקה שכזה יכול להעלות את המחירים במשק, תוך הפיכת הייצור ליקר ולפחות משתלם. שנית, גם סטגנציה וגם אינפלציה יכולות לנבוע ממדיניות מקרו-כלכלית שגויה. לדוגמה, בנקים מרכזיים יכולים לגרום לאינפלציה על ידי התרת יתר של אספקת כסף, והממשלה יכולה לגרום סטגנציה על ידי יתר פיקוח ויתר רגולציה על שוק העבודה ושוק המוצרים. הזרמת יותר מדי כספים למשק במידה כזאת שצריכה להיעצר פתאום בהחלט יכולה להיות סיבה.

עכשיו בואו נסביר את הקשר בין מדד המחירים לצרכן, אינפלציה והמשכנתה שלכם:

כשאתם לוקחים משכנתה אתם יכולים לבחור בין מסלולים שצמודים למדד המחירים לצרכן או לא צמודים.

לצורך הדוגמה הבנק יכול להציע לכם:

מסלול של ריבית קבועה שלא צמודה למדד המחירים לצרכן ב 5%

מסלול של ריבית קבועה שצמודה למדד המחירים לצרכן ב 3%

בסיטואציה הזאת צריכות להישאל השאלות הבאות:

- האם המדד יעלה בכל שנה יותר מ 2%? במידה והתשובה היא כן, נעדיף לקחת את המסלול הראשון מכיוון ש 3% ועוד מדד של יותר מ 2% גדול מ 5%.

במידה והתשובה היא לא אז באופן קר נעדיף לקחת את הריבית הקבועה הצמודה.

הבעיה שזה לא כזה פשוט מכמה סיבות:

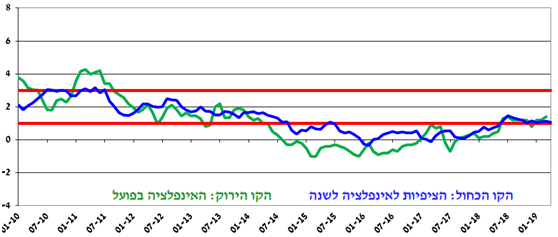

- אף אחד לא באמת יודע מה תהיה האינפלציה העתידית ולראיה גרף המתאר את הצפי לאינפלציה מול האינפלציה בפועל:

- במשכנתה יש הרבה משקל לרמת הסיכון האישית שבנאדם רוצה ויכול לקחת. בהגדרה, הוספת מסלול צמוד, מעלה את הסיכון מכיוון שראינו בתחילת המדריך שיש מצבים של היפר אינפלציה ואינפלציית הלם היצע שאין לאף אחד שליטה עליה.

אז איך בכל זאת מעריכים מה תהיה האינפלציה או מה הצפי לאינפלציה בעתיד?

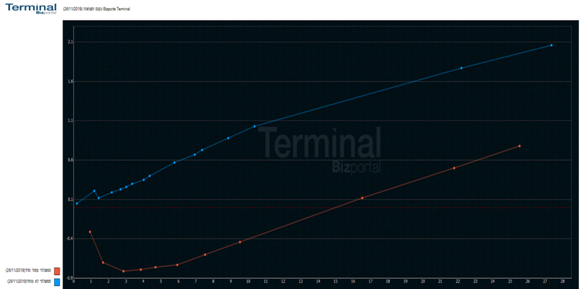

בגדול – ציפיות לאינפלציה זה ההפרש בין תשואות אג"ח צמוד ללא צמוד.

במדינה שלנו יש אגרות חוב ממשלתיות שצמודות למדד ואגרות חוב ממשלתיות שלא צמודות למדד.

אנחנו לוקחים ,בתור הנחת עבודה , ששוק ההון והשחקנים בו יודעים לשקף נאמנה את מה שקורה ולכן המדידה שלנו מסתמכת על זה.

ככה נראה עקום תשואות אמיתי שמבטא את ציפיות האינפלציה בישראל:

הקו התחתון משקף את התשואה של אגרת החוב הצמודה והקו הכחול את התשואה של אגרת החוב הלא צמודה. ההפרש בין הקוים משקף את ציפיות האינפלציה.

גם כאן יש בעיה והיא שהתשואה של אגרות החוב כל הזמן משתנה ואיתן גם ציפיות האינפלציה.

לצורך המשך הדוגמה וההסבר החלטתם לקחת מיליון ₪ במסלול של ריבית קבועה שצמודים למדד המחירים לצרכן.

תזכרו, הריבית קבועה ולא תשתנה אף פעם. מה שצמוד למדד המחירים לצרכן זאת לא הריבית אלה הקרן של המשכנתה או במקרה שלנו, מיליון השקלים.

המנגנון שעובד על מסלולים צמודים במשכנתה הוא:

בכל חודש, מתפרסם מדד המחירים לצרכן על החודש הקודם.

בדוגמה שלנו יש מיליון ₪ שצמודים למדד.

המדד עלה ב 1% במדידה האחרונה וזה אומר שאנחנו לוקחים את מיליון השקלים שיש לנו ומכפילים באחוז עליית המדד ובדוגמה שלנו מדובר על תוצאה של 10,000 ₪ .

אותם 10,000 ₪ מתווספים לקרן של ההלוואה ועכשיו החוב הוא לא מיליון שקלים אלה 1,010,000 ₪ .

כן, כביכול, לא עשיתם כלום אבל בפועל עשיתם וזה להצמיד מיליון ₪ למדד המחירים לצרכן.

מה שקורה בפועל זה שאתם מחזירים לבנק כל חודש את ההחזר החודשי שלכם והמדד (כשהוא עולה) מחזיר חלק או יותר ממה שהחזרתם כבר בחזרה לחוב שלכם.

זה מאוד מתסכל אבל לא צריך להיות מופתעים מכיוון שזה המנגנון וככה הוא עובד.

מלבד האתגר המשמעותי של לראות את קרן ההלוואה שלכם גדלה או לא יורדת בקצב מהיר ישנה עוד בעיה והיא עליית ההחזרים החודשיים.

איך יכול להיות שההחזרים החודשיים עולים ולמה זה קורה?

כאן ההסבר הוא פשוט יחסית. בדוגמה שלנו היו לנו מיליון ₪ שצמודים למדד לתקופה של 30 שנים. אחרי ההחזר הראשון של המשכנתה והתוספת של ההצמדה אנחנו צריכים להחזיר יותר כסף באותו זמן ולכן ההחזרים חייבים לטפס על מנת לסלק את כל המשכנתה בזמן הנתון.

חשוב מאוד להבין את הנושאים האלה על מנת לא להיקלע למצב בעייתי בו ההחזרים גבוהים מידי עבורכם כל חודש.

על מנת לתת לכם ערך מוסף, ישנם מספר דברים שאם תבינו אותם ההחלטה לגבי הצמדה או אי הצמדה במשכנתה שלכם תהיה יותר מושכלת.

הדבר הראשון הוא איפה אנחנו במעגל כלכלי.

המעגל הזה משקף את הכלכלה וההתנהגות שלה.

כמובן שמדובר על אבני דרך כלליות שיכולות להשתנות בעוצמה שלהן ובתקופה בה הכלכלה נעצרת בכל אחת מהתחנות אבל בגדול, אתם יכולים להבין שאם הריבית במשק ממש נמוכה, אז אחת הנקודות העתידיות במעגל היא שהמדדים יעלו.

במידה ואנחנו נמצאים במעגל בתחנה של עליות ריבית, אנחנו יכולים להעריך שבהמשך המדדים ירדו.

אי אפשר לצפות את העוצמה ואת משך הזמן של כל תחנה אבל בגדול זה נותן לכם עוד כלי לקבלת החלטות מושכלת.

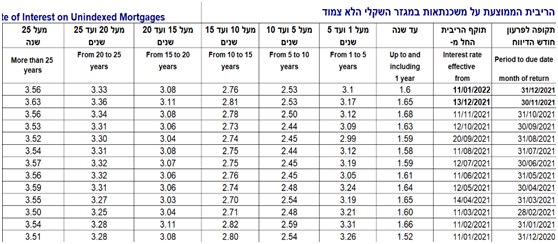

ניתן לראות בכל שלב את הריביות הממוצעות על המשכנתאות הצמודות והלא צמודות על ידי חיפוש בגוגל של ריביות משכנתה ממוצעות והתוצאה של החיפוש יהיה שני אקסלים:

כאן ניתן לראות את הריבית הקבועה הלא צמודה ואיך היא מתנהגת לאורך זמן ועל פי תקופות.

לסיכום, הבנו מה זה מדד, מה זאת אינפלציה, מה הקשר בין מדד, אינפלציה והמשכנתה שלכם.

חשוב לחשוב טוב לפני שאתם מצמידים או לא מצמידים חלק מהמשכנתה שלכם למדד המחירים לצרכן ואם אתם עושים זאת אז תבינו את הסיכונים, החסרונות והיתרונות.

ותזכרו אנחנו כאן בשבילכם ומוכנים לתת לכם ייעוץ אישי עם כוח של רשת.

מוזמנים לפנות אלינו ולקבל את השירות הטוב ביותר בשוק.