אנשים בעולם כבר מזמן הבינו ואנשים בישראל התחילו להבין שלבנקים למשכנתאות לא הולכים לבד אלה עם יועץ משכנתאות מוסמך שזאת העבודה שלו.

למה זה המצב? הרי שירות של ייעוץ משכנתאות עולה כסף ואפשר ללכת לבד לעשות את זה.

הרשתות החברתיות, התקשורת, יוקרה המחייה והקושי הכלכלי בישראל גרמו לאנשים להבין כמה עולה להם לעשות טעות במשכנתה האישית שלהם.

מדובר בהלוואה של מאות אלפי שקלים לעשרות שנים וכל טעות במקרה הזה עולה עשרות אלפי שקלים ולעיתים מאות אלפי שקלים. כמובן שהפסד כספי הוא דבר כואב אבל כואב מזה אלה טעויות שעולות בלחצים נפשיים מתמשכים ופגיעה בשלום ובשלמות המשפחה.

איזה טעויות אפשר כבר לעשות? נכנסים לבנק, מקבלים הצעה, חותמים וממשיכים בחיים! לא?

אז זה מה שהגופים שנותנים כסף היו רוצים שתמשיכו לחשוב והם יעשו הכול בשביל זה.

בפועל זה רחוק משם שנות אור ובואו נראה רשימה חלקית של הטעויות שיכולות לקרות (לעיתים בטעות ובגלל חוסר ידע והבנה של השוק):

1. חוסר ההבנה שבבנק יש שטחים אפורים. אמרו לכם לא. זה לא בטוח לא. אמרו לכם כן. זה לא בטוח כן. אנשים יכולים לעשות או לא לעשות פעולות ולקבל החלטות קריטיות על סמך תשובה של בנקאי או בנקאית אחת וזה מתכון לאסון. רק תחשבו מה יכול לקרות אם קיבלתם אישור עקרוני למשכנתה, כלומר אמרו לכם כן, ועל סמך זה חתמתם חוזה רכישה כשבפועל ההגשה שלכם לבנק לא הייתה מדויקת ובעצם אי אפשר לאשר לכם משכנתה.

2. הגשה לא נכונה של תיק המשכנתה שיכולה לגרום לבנק לראות אתכם לא כפי שאתם וכפועל יוצא להציע או לא להציע לכם מה שמתאים לכם או בכלל לא לתת לכם משכנתה.

3. לשקר לבנק או לעגל פינות בשלב האישור מבלי להבין את ההשלכות של זה בסוף התהליך.

4. חשיפה של נתונים שהבנק לא רוצה ולא צריך לראות שיכולים לעשות נזק עצום.

5. הגשה לבנקים לא רלוונטיים ובזבוז זמן עצום.

6. הגשה לסניפים הלא נכונים בתוך הבנק וזאת כבר טעות קריטית. תקראו את זה טוב. יש שוני בין סניפים של אותו בנק. כל סניף הוא מרכז רווח עצמאי וכל סניף מתמחר על פי היעדים שלו והתוצאות שלו את הריביות. רק יועץ משכנתה מנוסה או רשת חזקה יכולים להגיד לכם איזה סניף יכול למכור את הכסף שלו בזול בכל רגע נתון.

7. בניית תמהיל שלא מתאים למשפחה ויגרום נזק עתידי עצום בעלייה אגרסיבית בהחזר החודשי.

8. בחירת מסלולים לתקופות לא נכונות. לכל מסלול במשכנתה יש את היתרונות שלו ואת החסרונות. אתם חייבים לדעת לאיזה תקופה (ברמת השנה לכאן או לכאן) צריך לקחת כל מסלול על מנת להגיע לאופטימיזציה מלאה.

9. בחירת מסלולים תנודתיים שלא מתאימים לרמת הסיכון שהמשפחה יכולה לספוג בעתיד.

10. החזר חודשי לא נכון. יש משמעות אדירה לכל 100 ₪ בהחזר החודשי. המטרה של הבנק היא שתחזירו כמה שפחות. המטרה שלכם להחזיר כמה שיותר מבלי להילחץ. לצורך הדוגמה במשכנתה של 900,000 ₪, החזר עלייה בהחזר החודשי מ 4,000 ₪ ל 4,300 ₪ יכולה לחסוך לכם מעל ל 80,000 ₪.

11. חוסר הבנה של המתמטיקה של לוח שפיצר.

12. ניהול משא ומתן לא אפקטיבי שיביא בהכרח לתוצאה לא טובה.

13. לא לסגור את הריביות הכי טובות שאתם ורק אתם יכולים לקבל מהבנק – קוראים לזה המרווח המינימאלי שלכם.

14. חוסר ידע במונח הסופר חשוב – מרווח בנקאי.

15. חוסר הבנה של המצב המאקרו כלכלי וההשפעה המיידית שלו על מסלולי המשכנתה השונים.

16. חוסר הבנה של העוגנים בבנקים ושמירת הריבית העתידית שיכולים לגרום לכם לחתום בפועל על המשכנתה בבנק ובסופו של דבר לשלם ריביות הרבה יותר גבוהות מהיום הראשון.

17. ניהול זמנים בעייתי שנובע מחוסר הבנה של התהליך שעלול לגרום להפרת חוזה.

18. הסתמכות על בנקאי או בנקאית אחת בכל התהליך ללא יכולת לפנות לגורמים מעליהם כשצריך.

19. חוסר זמינות של הבנקאי או הבנקאית שמטפלים בכם ללא יכולת לדעת להגיע אליהם בצורה ישירה ומהירה כשיש דחיפות.

20. חוסר יכולת לפתור בעיות כשהן קורות והן קורות כל הזמן בתהליך לקיחת המשכנתה שגם ככה צפוף בזמן.

21. חוסר הבנה של העסקה ברמת הביטחונות שהבנק צריך בשביל לבצע בפועל את המשכנתה.

22. חוסר יכולת להגיע ללשכה המשפטית של הבנק על מנת לפתור נושאים משפטיים בזריזות.

23. בזבוז של ימים שלמים במטרה להגיע לפגישות עם הבנקים, לקבל הצעות מכולם, להשוות, לנהל משא ומתן אפקטיבי על מנת להגיע למטרה בצורה מושלמת.

24. כניסה ללחץ נפשי עצום בתהליך שיגרום לכם לעשות טעויות קריטיות.

וכן, זאת רשימה חלקית של טעויות שאנשים פשוט מעדיפים להדחיק ולהגיד "לי זה לא יקרה" אבל זה קורה וקורה וקורה…. רק בגלל חוסר הבנה, חוסר ידע, מחסור בזמן פנוי והעדר קשרים מתאימים.

אז למה ואיך יכול להיות שיש כל כך הרבה סכנות ועדיין חלק מהאנשים ,בכל זאת, הולכים לבד לבנקים:

לשאלה הזאת יש מספר תשובות:

1. פשוט אפשר ללכת לבנקים לבד ולקחת משכנתה. אף אחד לא אמר שאסור ויותר מזה, הבנקים מעודדים שתלכו לבד (מעניין למה😊)

2. בנושאים כלכליים אנשים לא מבינים את המגבלות שלהם כמו בנושאים פיזיים. לשם ההשוואה, בנאדם לא יכול פשוט לקום יום אחד מהכורסא ולרוץ מרתון שלם ברצף. הוא יפצע או פשוט יעצור מכיוון שזה פיזי. דוגמא נוספת היא שבנאדם לא יכול לטפס בין שתי קומות אם אין מדרגות. זה עניין פיזי. לקחת משכנתה פשוט אפשר לעשות למרות שזה בדיוק כמו פתאום לרוץ מרתון או לטפס בין שתי קומות ללא מדרגות.

3. אנשים לא פראיירים בארץ ישראל. הם יעדיפו בוודאות לשלם לבנק 100,000 ₪ יותר מאשר לשלם לייעוץ מקצועי 7,000 ₪

4. אבל התשובה הטובה ביותר מגיעה ממקום מדעי לחלוטין ולכן נצטט כאן את ויקיפדיה על מנת שתבינו את רצינות הנושא:

אפקט דאנינג־קרוגר הוא הטיה קוגניטיבית שבה אנשים חסרי ידע מעריכים את יכולותיהם כגבוהות יותר מכפי שהן באמת, וסובלים מעליונות שגויה.

סיבה נוספת לתופעה היא שאדם חסר השכלה רלוונטית אינו מודע להיקפו של התחום הרלוונטי ולכן עלול להעריך ביתר את ידיעותיו המועטות.

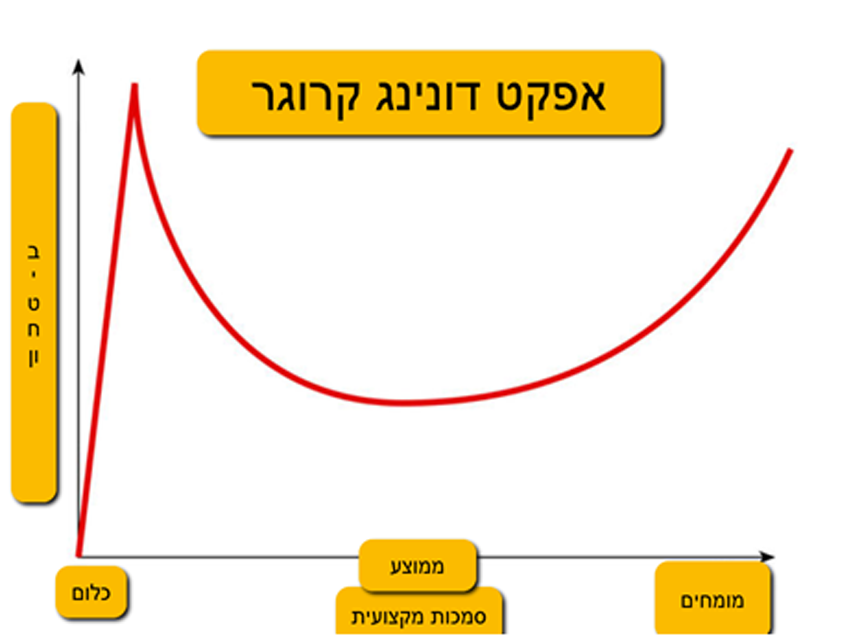

ועכשיו בואו נראה גרף שמתאר את התופעה בצורה הטובה ביותר.

בואו נסביר מה אנחנו רואים כאן:

בציר ה X רואים את רמת המומחיות והסמכות המקצועית שיש לבנאדם.

בציר ה Y אנחנו רואים את הביטחון של אותו בנאדם לעשות את הפעולה הזאת.

כלומר אדם שאין לו שום ידע או ידע מאוד בסיסי מרגיש מאוד בטוח לעשות את הפעולה הנדרשת.

לדוגמה – אדם שלא מבין כלום באינסטלציה ירגיש מאוד בטוח לפתוח סתימה בכיור.

אדם שצריך לקחת משכנתה ולא מבין בנושא לעומק, ירגיש מאוד בטוח לבצע את המשימה לבד.

עכשיו, ככל שבנאדם מתחיל לחקור, ללמוד, לנתח את מה שהוא עתיד לעשות ואת ההשלכות של הפעולות שלו, הביטחון שלו לבצע את הנושא יורד בצורה משמעותית.

בנושא משכנתה, רבים מהאנשים באוכלוסייה הולכים לקחת משכנתה לבד. ברגע שהם מתחילים לעמוד מול הבנקים ולהבין שהם לא באמת מבינים, אז הם פונים לייעוץ מקצועי.

לנו ברור ,וזה אפילו טוב ליועצים, מדוע קורה מצב בו אנשים עדיין ממשיכים ללכת לבד לבנקים למשכנתאות לקחת את ההלוואה הכי גדולה שהם ייקחו אי פעם.

למה "טוב" ליועצי המשכנתאות שאנשים ימשיכו ללכת לבד לבנקים לקחת משכנתה?

בסופו של דבר הבנק הוא גוף עסקי. בתור גוף עסקי הוא רוצה להרוויח כמה שיותר כסף.

כשלקוח , ברוב המקרים, מגיע לבנק לבד, לבנק יש את היכולת למכור לו מה שטוב לבנק.

זה לא בגלל שהאנשים לא חכמים אלה מכיוון שהבנקאי.ת עושים את זה כמה פעמים ביום והלקוח פעם אחת בחיים (או פעמיים).

אז לא משנה כמה הוא יקרא לפני ויקשיב לחברים ומכרים, הוא , ברוב המקרים, לא יגיע לתוצאה שהכי טובה לו ושוב זה לא בגלל טיפשות אלה בגלל שיש הפרשי ידע ומידע מטורפים בין הבנקים לבין לקוחות הקצה.

עכשיו תחשבו. אם כל האנשים בארץ היו מגיעים לבנקים דרך יועצים מקצועיים שזאת העבודה שלהם ורק את זה הם עושים אז הבנק היה חייב להעלות מחירים לכולם. הבנק לא ירוויח פחות.

אבל כשחלק גדול מהאנשים הולך לבד והבנקים מרוויחים הרבה, יש להם את היכולת לאפשר ליועצים המקצועיים לקבל ריביות נמוכות ועל ידי זה להגיע לרווחיות שנכונה להם בסה"כ.

אז אם בכל אתם מחליטים ללכת לבנק לבד ללא ליווי מקצועי, תעשו טובה ותעדכנו אותנו לאיזה סניף הלכתם 😊

התפתחות שוק ייעוץ המשכנתאות מתחילתו ועד הנקודה בו הוא נמצא היום:

ענף ייעוץ המשכנתאות צובר תאוצה בשנים האחרונות אבל בעבר הלא רחוק זה לא היה ככה.

כשאנחנו התחלנו לייעץ יותר מעשור אחורה, אנשים לא הבינו מה זה יועץ משכנתאות ולמה צריך אחד כזה. היה ליועצים קשה מאוד לשכנע את האנשים לקחת ייעוץ מכיוון שהבנקים עשו עבודה מדהימה בשיווק ה"ייעוץ שלהם".

הבנקים לא ידעו איך לאכול את האנשים האלה שמגיעים אליהם עם ידע משמעותי (לעיתים יותר משלהם) ופשוט גורמים להם להפסיד כסף ענק.

כיום השוק כבר התפתח ויש בתי ספר מקצועיים מאוד להכשרת יועצים ויועצות כמו בית הספר של איתנים שנותן קורסים ברמה הכי גבוהה שיש וגורם ליועצים ויועצות מקצועיים פשוט לצאת החוצה ולחסוך לאנשים כסף ענק.

אבל חיסכון בכסף זה לא הכול. היום , יותר מתמיד, אנשים מבינים את ערך הזמן שלהם כמו כן את הלחצים שיש במסע לעבר משכנתה מושלמת.

הרבה מאוד אנשים באים כיום לייעוץ משכנתה פרטי רק בשביל לחסוך את הזמן, כאבי הראש והחלץ בתהליך והחיסכון הכספי כבר נהיה תוצר לוואי.

ועכשיו נגיע לשאלה אתה התחלנו והיא איך לבחור את יועץ המשכנתה המושלם לעסקה הפיננסית הכי גדולה בחיים?

מה זה יועץ משכנתה מושלם?

1. קודם כל ולפני הכול שתהיה לכם כימיה אתו או איתה.

2. יועצים בעלי הכשרה גבוהה ומקצועית – אנחנו יכולים לומר בבטחה שמי שסיים את כל ההכשרה המלאה בבית הספר של איתנים הם כאלה.

3. יועצים בעלי תודעת שירות גבוה

4. יועצים בעלי זמינות גבוה

5. יועצים בעלי יכולת סדר, ארגון וניהול תהליכים

6. יועצים אמינים מאוד

7. בעלי הבנה עמוקה במשכנתאות ובתהליך הבנקאי בכל בנק

8. יועצים שנמצאים עם יד על הדופק וחברים בקהילות מקצועיות מתעדכנות כמו הגורו של יועצי המשכנתאות בישראל.

9. יועצים שמגובים בעוד יועצים מקצועיים במקרה של מחלה או חוסר יכולת לתפקד

10. בעלי קשרים ענפים ועוצמה בבנקים

11. יועצים שמלווים אתכם מקצה לקצה ומכירים אתכם לעומק.

12. יועצים שיכולים בכל רגע נתון להתייעץ עם מוחות חזקים בתחום מה לעשות, איזה תמהיל לבנות ואיך לפתור כל בעיה שצצה בדרך.

מה תפקידו של יועץ משכנתאות:

קודם כל ולפני הכול התפקיד המרכזי של היועץ הוא להכיר אתכם מלפני ומלפנים. זאת אחת הפריווילגיות של יועצים חיצוניים לבנק לקחת את הזמן ולהבים באמת מי האנשים שהולכים לקחת את המשכנתה? מה הצרכים שלהם כיום ובעתיד? מה היכולות שלהם כיום ובעתיד? מה קורה אצלם ברמה הפיננסית הכוללת כלומר, לראות את כל התמונה ועל בסיס כל אלה לקבל החלטות.

התפקיד השני של היועץ הוא להתאים ללקוחות את התמהיל הטוב והנכון ביותר שמתאים להם באופן אישי.

לאחר מכן על היועץ להשיג את ההצעה המשתלמת ביותר בין הבנקים ולדאוג להכול לקרות בלוח הזמנים של החוזה.

חלק מתפקיד היועץ הוא להיות זמין ללקוחות במצב מלחיץ זה, להיות קשוב, להתעדכן בפרטי העסקה ולדאוג למימון הטוב ביותר האפשרי באותה נקודת זמן.

בשוק ייעוץ המשכנתאות ישנם שלושה סוגי יועצים:

1. יועצים שעובדים לבד

2. יועצים שעובדים בחברה גדולה

3. יועצים ברשת – לדוגמה: איתנים- הרשת הארצית לייעוץ משכנתאות.

בואו נעבור על כל היתרונות והחסרונות של כל סוג על מנת שתבינו מי מתאים לכם.

יועץ בודד

היתרונות:

· מלווה אתכם מקצה לקצה. כלומר אתם לא עוברים בין אנשים ואין מידע שלא מגיע משיחת ההכרות ועד הביצוע.

· היחס מאוד אישי.

החסרונות:

· לטוב ולרע הוא עובד לבד. אם חס וחלילה קורה לו משהו, יש בעיה!

· הכוח מול הבנקים, בדרך כלל, מוגבל לכמות התיקים שהוא יכול לבצע.

· אי יכולת להיות בכמה מקומות בעת ובעונה אחת.

יועץ בחברה גדולה

היתרונות:

· בדרך כלל לא עובד לבד ויש לו גיבוי במקרה הצורך

· מחזיק בכוח משמעותי מול הבנקים (תלוי בכמות התיקים שהחברה בה הוא עובד מבצעת)

· מקנה תחושת ביטחון

החסרונות:

· בדרך כלל יועץ כזה הוא חלק מתהליך הייעוץ ולא מבצע אותו מקצה לקצה.

· צריך לעמוד ביעדים של מספר תיקים בחודש ונתון ללחצים לסיים את העבודה.

· בסוף מדובר על בנאדם שכיר ולא מי שזה העסק שלו האישי.

יועץ ברשת

היתרונות

· עבר תהליך סינון טבעי של כניסה לרשת

· נמצא במסגרת מקצועית עם יד על הדופק 24/7. תמיד מעודכן בכל מה שחדש ורלוונטי.

· מלווה אתכם מקצה לקצה. כלומר אתם לא עוברים בין אנשים ואין מידע שלא מגיע משיחת ההכרות ועד הביצוע.

· היחס מאוד אישי אבל עם כוח של רשת מאחוריו

· לא עובד לבד ויש לו גיבוי במקרה הצורך

· מחזיק בכוח משמעותי מול הבנקים ברמה של זמן תגובה, ריביות ושל פתרון בעיות שצצות בדרך

· מקנה תחושת ביטחון

· בגדול התחושה היא ייעוץ אישי עם כוח של רשת מאחור וזה להנות מכל העולמות

החסרונות

· לא נמצאו חסרונות במודל הזה כרגע. נשמח לשמוע מה לדעתכם החסרונות ולהוסיף.

לסיכום המדריך, בהנחה שהבנתם שצריך וחובה לקחת יועץ משכנתאות מקצועי לתהליך, אז חשוב שתבינו מה תפקידו של היועץ, מה נחשבים לסטנדרטים של יועץ טוב, שיש לכם כימיה אתו, שיש לו גיבוי מאחוריו וכמובן שהציפיות שלכם מתואמות לפני שהתחלתם את העבודה.

אנחנו כאן בשבילכם!

איתנים – הרשת הארצית לייעוץ משכנתאות.

ייעוץ אישי עם כוח של רשת!

תבחרו נכון ובהצלחה.