הפעם ננתח תיק טרי (נסגר בסוף מאי 19', בוצע באמצע יוני) ומאתגר במיוחד עם נתוני פתיחה מאד לא פשוטים. משכנתא די גדולה, אחוז מימון מקסימאלי, יחס החזר חודשי/הכנסה – מגרד מקסימום מותר, יחס החזר חודשי התחלתי מבוקש/גובה משכנתא – מאד נמוך, ובכל מקרה ההכנסה נטו וההלוואה בחשבון לא מאפשרות החזר חודשי התחלתי גבוה הרבה יותר.

לאחר מו"מ עצמאי ואינטנסיבי עם כמה בנקים הלקוחות הגיעו אליי עם הצעת משכנתא משלהם, אבל הפעם אוותר על ההשוואה. הפערים עם המשכנתא הסופית המופיעה למטה גדולים הרבה יותר מדי וייראו אפילו דמיוניים. אז פשוט ננתח רק את המשכנתא הסופית שקיבלנו.

במאמר זה אפרט את עיקרי תהליכי הבדיקה והניתוח אותם אני מבצע עבור כל לקוח כדי לבנות משכנתא איכותית המותאמת לפרופיל האישי, לנתונים ולמגבלות הספציפיים של העסקה. וכאמור, למשכנתא הזאת הרבה מאד מגבלות.

חלק נכבד מניתוחי המאקרו וניתוח המסלולים לא נכנס למאמר הנוכחי. אפשר למצוא אותם בקייס סטאדי קודם.

נתחיל…

ראשית, אני בודק את מאפייני העסקה, הלקוחות והנכס, ובונה את הפרופיל הפיננסי של הלקוחות.

בדיקת מאפייני העיסקה והפרופיל הפיננסי והאישי של הלקוחות – תקציר:

- רכישת דירה יד שניה, זוג בתחילת שנות הארבעים, שלושה ילדים קטנים.

- סכום משכנתא: 1,600,000 ₪

- אחוז המשכנתא מתוך עלות הנכס: 70% ("אחוז מימון") (גרוע).

- יחס החזר חודשי מינימאלי אפשרי/הכנסה נטו – סביב 33% (גרוע. גמישות שואפת לאפס).

- הלקוחות מבקשים החזר חודשי התחלתי נמוך – סביב 450 ₪ לכל 100K משכנתא (גרוע. גמישות שואפת לאפס).

- אופי הנכס והשימוש בו: מגורים. אין שום תכנון למכירת הנכס בטווח הנראה לעין.

- הכנסה: סבירה. פיננסית – מתנהלים בסדר בשוטף. תזרים חודשי מאוזן. פוטנציאל לצמיחה משמעותית בהכנסות בעתיד.

- סכומי כסף הצפויים להיכנס בעתיד הנראה לעין: סבירות גבוהה מאד/וודאית לסילוק של 300,000 ₪ בתוך מספר חודשים (מצוין. קרן אור).

- ייתכנו כספים נוספים בעתיד לסילוק חלקי של המשכנתא אך כרגע לא ברור כמה ומתי (נייטרלי).

- מגבלות נוספות שהציבו הלקוחות: לאחר סילוק 300,000 ₪ מעוניינים להישאר בהחזר חודשי נמוך יותר ולא להעלות החזר ע"י קיצור תקופה (לא משהו).

סיכום קצרצר:

עם נתוני פתיחה כאלה עושה רושם שלנו כאנשי מקצוע אין הרבה מה לשבור את הראש בבניית תמהיל מתוחכם אלא ללכת מראש לתמהילים קלאסיים בסגנון שהבנק אוהב. לדוגמא: שליש פריים 30 שנים; שליש משתנה 30 ש'; שליש קל"צ 25 שנים. או הכל ל 25 שנים אבל במסלולים צמודים למדד במשתנה 5 ובקבועה.

לאחר סילוק 300,000 ₪ מהמשתנה 5 ההחזר יירד לאזור 6,000 ₪ ויעלה עם השנים בדלתות גבוהות עם ההצמדה ועליות הריביות הצפויות. מעבר לעליה המתמדת הצפויה בהחזר החודשי, הקרן תתקזז באיטיות והמשכנתא תהיה חשופה לקנסות היוון משמעותיים במקרה של מיחזור/סילוק מוקדם. בסה"כ סבירות מאד גבוהה שבתסריטי שוק ריאליים בני הזוג ישלמו עד סוף תקופה פי 1.7 ל 1.9 מקרן ההלוואה (בניטרול 300,000 ₪ שיסולקו בחודשים הקרובים).

נותר לנו רק להחזיק אצבעות שהשוק לא יגיע למקומות גרועים יותר ושהלקוחות לא יגיעו לסך תשלום של פי 2 או יותר מהסכום המקורי… (אגב, בהצעת המשכנתא העצמאית שקיבלתי מבני הזוג בתחילת הדרך ההחזר החודשי ההתחלתי עמד על אזור 7,850 ₪. לאחר סילוק המשתנה היה צפוי לעמוד על כ- 6,600 ₪ לערך).

ניתוח המשכנתא שקיבלנו

שלושה שבועות לאחר שהתחלנו ו-14 אישורים עקרוניים מבנקים שונים – הנה התוצאה הסופית:

בקצרה – מה יש לנו כאן?:

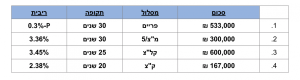

- החזר חודשי התחלתי סביב: 7,014 ₪ (סביב 440 ₪ לכל 100,000 ₪).

- מבנה התמהיל: תמהיל המורכב מארבעה מסלולים לשלוש תקופות שונות.

- 33% מהסכום במסלול פריים ל – 30 שנים.

- כ – 19% מהסכום בריבית מ"צ/5 (ריבית גבוהה אבל כאמור – סילוק בחודשים הקרובים).

- 37.5% מהסכום במסלול קל"צ ל – 25 שנים בריבית פנטסטית (מסלול העוגן שלנו).

- 10.5% מהסכום במסלול ק"צ ל – 20 שנים בריבית נהדרת.

- חשיפה לסיכונים:

- סיכוני ריבית: בעצם, לאחר הסילוק הצפוי של המשתנה 5 יישאר רק מסלול הפריים החשוף לעליות ריבית בעתיד. אם לאחר הסילוק יחליטו הלקוחות בכל זאת להישאר על ההחזר החודשי המקורי ניתן יהיה לקצר את הפריים בצורה משמעותית ולהפחית את הסיכון הטמון במסלול.

- חשיפה לסיכוני מדד: שוב, לאחר סילוק המשתנה אנו נותרים עם סיכון מדד נמוך ביותר. כ 10% בלבד חשופים למדד לתקופה של 20 שנים בלבד. הריבית המאד נמוכה שקיבלנו במסלול זה עוזרת לנו מאד בקבלת ההחלטה למרות המדד.

בראייה כוללת, למרות נקודת הפתיחה הבעייתית – אני מגדיר את המשכנתא הזו ברמת סיכון נמוכה +.

שיקולים בבניית התמהיל: בבניית התמהיל אני פועל על מנת לנצל את היתרונות של כל מסלול לטובתנו. מנגד, אנו מנסים להפחית או לגדר את החסרונות או הסיכונים ע"י קיצור תקופות ו/או שיעור נמוך מהסכום במסלולים המסוכנים (תוך התייחסות למאפיינים ולמגבלות הספציפיים של הלקוח והעסקה בכלל).

ד1. מסלול הפריים: למסלול זה חיסרון אחד גדול מאד והרבה מאד יתרונות. החיסרון הוא עצם היותו מסלול בריבית משתנה וההסתברות לירידת ריבית אל מול עלייה. הירידה שואפת לאפס מוחלט ומאידך ההסתברות לעליות ריבית שואפת ל 100%. השינויים שיתרחשו עלולים להיות ברמה החודשית. לכשהבנק המרכזי יחליט להעלות ריבית (בארבע השנים האחרונות של ריבית פריים מינימאלית חווינו העלאה אחת של 0.15% בסוף 2018. העליות היותר רציניות יגיעו במוקדם או במאוחר) בכל עליית ריבית – יעלה גם ההחזר החודשי בהתאם. לגבי היתרונות: מתוך הרבה מאד יתרונות, מבחינתי שניים הם משמעותיים ביותר: הראשון – בד"כ גובה הריבית במסלול זה איננה מושפעת מאורך התקופה. כלומר, סביר להניח שנקבל את אותה הריבית לתקופה של 15 שנים או לתקופה של 25 שנים. עניין של לחץ ומו"מ על הבנקים. גם אם יהיו הבדלים – הם לא יהיו אקוטיים במיוחד. והשני – זהו מסלול גמיש ביותר לשינויים.

ללקוח זה: לאור היתרונות הללו ולאור חשיבות מסלול הפריים באופן כללי (לטעמי המסלול הטוב ביותר במשכנתא) ניצלתי כאן את המסלול לאופטימיזציה של התמהיל. פרסתי את הפריים למקסימום שנים – 30 – ובתמורה קיצרתי מסלולים בריבית קבועה לא צמודה וצמודה.

נקודה חשובה: באיזון בריביות בין הפריים לבין הקל"צ – העדפתי להעלות קצת את הריבית בפריים בתמורה להורדה בריבית הק"צ ובעיקר בקל"צ (פירוט נוסף בסעיף קל"צ).

מדוע? שלוש סיבות עיקריות ומאד חשובות לתיק הספציפי הזה:

- להקטין סיכוי לקנסות היוון בקל"צ למקרה של סילוק/מיחזור וכו'.

- סבירות מאד גבוהה של קיצור הפריים במהלך השנים כך שחיסכון בריבית נמוכה במסלול קל"צ בעל נתח גדול מהסכום הכולל וארוך בשנים הוא הרבה יותר משמעותי מאשר סיטואציה הפוכה. מה גם שבסעיף הבא מופיעה סיבה חשובה מאד לבחירה זאת…

- ממש סיבה ספציפית ביותר למקרה הנוכחי: בעוד חודש או חודשיים כאשר הלקוחות יחזירו 300,000 ₪ (סילוק המשתנה 5) במיידי אחוז המימון שלהם יירד מ 70% כרגע אל מתחת ל 60%. בסיטואציה כזו יהיה שווה לבדוק כדאיות מחזור כמובן. הא..מה…מה… כיוון שהריביות בקל"צ ובק"צ כל כך נמוכות ובכל קנה מידה לא נרצה לסכן אותן במיחזור מלא וייתכן שבכלל אין צורך בפרוצדורה כזאת. כאן נכנס יתרון נוסף של הפריים כמסלול גמיש לשינויים ללא צורך למחזר את כל המשכנתא. לאחר הירידה באחוז המימון הלקוחות יפנו לבנק בו נסגרה ההלוואה ויבקשו שיפור תנאים רק בפריים ללא פגיעה בשאר המסלולים וללא צורך למחזר הכל. אם הבנק יסכים ויוריד – מה טוב. אם לא – יבדקו הלקוחות אלטרנטיבת מחזור מול בנקים אחרים וברגע שיקבלו הצעה טובה ישתמשו בה כמנוף מול הבנק שלהם. לדעתי סבירות גבוהה שהבנק שלהם לא ירצה לוותר עליהם ואכן ישפר להם את הפריים.

תחשבו על זה – להישאר עם משכנתא של 600,000 ₪ קל"צ 25 שנים 3.45%, 167,000 ק"צ 20 שנים 2.38% ונניח פריים מינוס 0.6% או 0.7%. משכנתא מדהימה בכל קנה מידה ובכל אחוז מימון נכון להיום. למען האמת אפילו ללא שיפור הפריים אלא בריבית הנוכחית – עדיין מדובר במשכנתא יוצאת מן הכלל גם ב 60% מימון.

ד2. מסלול ריבית משתנה 5 צמודה: המסלול הרווחי ביותר לבנקים לטווח ארוך ומנגד המסוכן ביותר ללווים שכן זהו המסלול היחיד המושפע משני משתנים (למעט מסלול מט"ח) – שינויי ריבית והצמדה למדד. כיוון שכל ההערכות לטווח ארוך מדברות רק על עליות ריבית ולא ירידות אנחנו לוקחים בחשבון שינויים לרעה בלבד בריבית. כל ירידת ריבית, אם וכאשר תתרחש, מבחינתי היא דובדבן נהדר ולא צפוי. יותר חשוב לגדר את המשכנתא מסיכונים (עד כמה שניתן במסגרת המגבלות) מאשר להמר על תסריטים אופטימיים מדי ולא ריאליים. רק כדי לסבר את האוזן – מדד שנתי ממוצע בגובה 2% (ריאלי ביותר ל 30 השנים הבאות) יעלה את ההחזר החודשי במסלול בכ- 81% לאורך התקופה. נוסיף על המדד גם את עליות הריבית הצפויות לאורך השנים ותקבלו מלכודת איומה ותשלום סופי של סביב פי 2.5 לפי 3 מסכום ההלוואה המקורי. לא בכדי זהו המסלול הרווחי ביותר לבנק לאורך זמן.

ללקוח זה: אז את כל החסרונות של המסלול אותם ציינתי בפסקה קודמת אנחנו מנצלים לטובתנו ובגדול. כאמור, סוכם עם הלקוחות על סילוק 300,000 ₪ בטווח של כמה חודשים כך שבעצם נטרלנו לחלוטין את כל הסיכונים שבמסלול, אך מנגד, כיוון שזהו המסלול הרווחי ביותר לבנק אנו מנצלים את עובדה זו כדי לקבל ריביות טובות יותר במסלולים החשובים לנו לאורך זמן. במקרה הנוכחי – קל"צ ל 25 שנים. יתרה מכך, ביקשתי מהבנק להעלות ריבית במסלול זה בתמורה להמשך הורדה בקל"צ.

נקודה מאד מאד חשובה: כאן עולה תמיד השאלה ומה יקרה אם הריבית תרד עד סילוק המסלול והלקוחות יצטרכו לספוג קנס היוון? שאלה טובה. בעיקר כשאנו רואים שמאז מרץ 19' ועד עתה ריביות המשכנתא במגמת ירידה.

אז כך: כיוון שכפי שאנו רואים הבנק הגיע לתחתית של התחתית כל ירידה בריבית במסלול אחד תגרור בהכרח העלאה במסלול אחר. עפ"י הפרופורציות בין המסלולים בסכומים ובתקופות – אני מעריך שכל הורדה בריבית במשתנה תגרור העלאה בקל"צ של כ 60% מגובה ההורדה. לדוגמא: הורדה של 0.5% במשתנה תגרור העלאה של כ 0.3% בקל"צ. עכשיו, בדיקה בדוח בנק ישראל מלמד שהריבית הממוצעת על מסלול זה ביוני 2019 נמוכה מהריבית שקיבלנו ועומדת על 3% (2.96% נומינלית). הריבית שלנו היא 3.36%. כלומר, לצורך חישוב הקנס הריבית היא 2.96%. עכשיו, נניח ועד מועד הסילוק יורדת הריבית הממוצעת ב 0.2% ועומדת על 2.76%. במצב הריביות האמיתי הלקוחות יצטרכו לספוג קנס היוון של כ – 2,700 ₪ (בין 2.96% ל 2.76%).

כעת נבדוק את האלטרנטיבה: נניח שהמשכנתא נסגרה בריבית משתנה של 2.7% (כך שבסילוק המשתנה אין לנו קנס היוון בכלל). כתוצאה מהורדת הריבית במשתנה ב 0.66% קיבלנו קל"צ גבוה יותר. נניח 3.85%. עדיין קל"צ פנטסטי ל 25 שנים ב 70% מימון. אבל לא מעניין אותי ריבית יפה במסלול זה או אחר אלא איך הלקוח משלם כמה שפחות על כל החבילה.

אז כמה יעלה לנו הצעד הזה שחסך לנו קנס היוון? ובכן, העלאת ריבית הקל"צ ב 0.4% גררה נזק כספי של קרוב ל – 40,000 ₪!!! יותר לתשלום הסופי של המשכנתא.

הרווחנו 2,700 ₪ והפסדנו 40,000 ₪. מקווה שהנקודה הובהרה.

נקודה נוספת שחשוב להתעכב עליה מעט: לאחר סילוק המשתנה החזר חודשי ירד לאזור 5,700 ₪. אם בני הזוג יחליטו להישאר בהחזר סביב 7,000 ₪ הם יוכלו לבצע כמה פעולות לסיום המשכנתא סביב 20 שנים וחיסכון משמעותי בתשלומים מיותרים לבנק.

ד3. מסלולי ריבית קבועה: היציבות שלהם מאפשרת שמירה על מסגרת החזר חודשי לאורך זמן. הכסף החשוב מבחינתי הוא הסכום בקל"צ. זהו העוגן ושם רובו המכריע של הכסף. לכן, חשוב לייצר עוגן חזק וזול עד כמה שניתן.

ללקוח זה: פרסתי ל 2 מסלולים בריביות קבועות:

- החלק הארי והנכבד של הסכום הוא בקל"צ ל 25 שנים – שוב, כדי לשמור עד כמה שניתן על עוגן חזק ויציב ומסגרת החזר חודשי שקבענו לעצמנו.

נקודה חשובה נוספת בניהול סיכונים: מבט חטוף בדוח ריביות בנק ישראל מלמד שהריבית הממוצעת ביוני על מסלול זה היא 4.34%, על קל"צ ל 15 עד 20 שנים הריבית הממוצעת היא 4.04% ועל 10 עד 15 שנים היא 3.65%. גם אם נבדוק את הריביות ב 2015, אז נהנינו מריביות נמוכות ביותר היסטורית נתקשה למצוא קל"צ נמוך כל כך. כלומר, במקרה עתידי של מחזור/שינוי/סילוק או כל פעולה אחרת ההסתברות לקנס במסלול הזה – שמהווה את המסלול הגדול והיציב ביותר – היא נמוכה ביותר. וגם אם יתרחש מהפך לא צפוי והריביות שוב ירדו דרמטית הקנסות צפויים להיות קטנים ביותר, אם בכלל.

- קבועה צמודה ל 20 שנים: מסלול הקבועה צמודה מתאפיין בסכום מאד קטן ביחס לסך המשכנתא (167,000 ₪) לתקופה בינונית + ובריבית נמוכה מאד. אותו כנ"ל לגבי ההסתברות לקנסות בעתיד.

אז כמה ישלמו בני הזוג על המשכנתא שלהם בסה"כ?

ראשית, הסבר קצר לסעיפי הטבלה המסכמת המופיעה בהמשך:

בחישוב ההחזר הכולל של המשכנתא אני מקפיד לבדוק את העלות הכוללת לאורך משך ההלוואה בהתאם למגוון תסריטים עתידיים של שני המשתנים המשפיעים על המשכנתא – מדד שנתי ממוצע (בשורה העליונה, בירוק) והעלייה בריביות המשתנות (פריים וריביות משתנות כל 5 שנים, בטור הימני, בתכלת).

ליד כל אחד מהם רשמתי בסוגריים גם מה ההסתברות שתסריט זה יקרה, לדעתי.

ההצלבה בין שני ערכים מראה כמה ישלמו בני הזוג בתנאי המדד והריבית שנבחרו. כך, למשל, מדד שנתי ממוצע בגובה 1.5% וריבית פריים ממוצעת גבוהה ב 1.5% מהריביות המקוריות שקיבלנו – קרי, 2.95% – ישלמו בני הזוג עד סוף תקופה כ – 1,945,000 ₪ (מודגש בוורוד בטבלה הבאה).

להערכתי, ההסתברות לתסריט הזה היא גבוהה הן מבחינת המדד והן מבחינת הפריים, כפי שניתן להבין מההערות בסוגריים במשתנים הרלוונטיים.

בפרמטר פריים: מופיעות שלוש אפשרויות.

ללא שינוי – סה"כ התשלום בתסריט בו ריבית הפריים לא משתנה לאורך כל 30 השנים. סבירות 0, אוטופיה, משמעו- לדעתי זהו תסריט לא ריאלי בעליל.

אז למה בכל זאת אני מציין תסריט שכזה? כדי לברר מה יהיה התשלום גם בתסריטים שמאד תומכים במשכנתא העצמאית שקיבלו בני הזוג, והאם המשכנתא הסופית שבניתי להם יודעת לנצח גם בתסריטים מופרכים שכאלה.

+1.5% – משמע חישוב המשכנתא בריבית פריים על פי ערכים הגבוהים ב 1.5% מהריבית המקורית. כלומר, מסלול הפריים בריבית שנתית ממוצעת בגובה 2.95% (1.45% + 1.5%). סבירות ריאלית – קרי, לדעתי ערכים אילו נותנים לנו תמונה עתידית ריאלית.

+2.5% – אותו כנ"ל כמו סעיף קודם אך החישוב בהתאם לריביות משתנות גבוהות ב 2.5% מממוצע שנתי מהריביות המקוריות שקיבלנו. הסתברות בינונית- קרי, לטעמי מדובר בערכים מעט גבוהים מהצפוי אך בהחלט אפשרי.

סיכום:

למרות שמדובר במשכנתא בתנאי פתיחה מאד מאד לא טובים, מהטבלה אנו למדים שבני הזוג ישלמו סביב פי 1.5 מהקרן בתסריטים ריאליים של מדד ופריים. בתסריטים הגרועים הם ישלמו סביב פי 1.6, כאשר בתמהיל אלטרנטיבי סביר – באחוזי המימון ובמגבלות הקיימות במשכנתא הזאת – בני הזוג היו משלמים בין 200,000 ₪ ל 400,000 ₪ יותר. אגב, ככל שנרע את התנאים העתידיים הם ישלמו יותר בכל מקרה אך החיסכון שלהם בתשלומים מיותרים לבנק יילך ויגדל…

ולא פחות חשוב – המשכנתא הזאת מאפשרת ללקוחות מספר אופציות נוחות לפעולה בעתיד (מחזור, שינויי, קיצור תקופה וכו') בסיכון מינימאלי.