תוכנית "חיסכון לכל ילד" החלה לפעול בינואר 2017. תוכנית מצוינת בבסיסה:

כסף שעובר בתשלום ישיר, לדוגמה קצבת ילדים, "נבלע" בהוצאות החודשיות.

לכן החליטו שחלק מהתמיכה תעבור לחיסכון, כך שבגיל 21 יעמוד לרשות אותו "ילד" סכום כסף כלשהו.

הביטוח הלאומי מאפשר להורים לבחור היכן הכספים יופקדו- בבנקים או בקופות גמל, ובכל אחד מהם יש מספר מסלולים.

ביטוח לאומי גם מאפשר להורים להוסיף על ההפקדה מכספם, בגובה ההפקדה מביטוח לאומי.

הביטוח הלאומי מפקיד 52 ₪ לחודש, ההורים יכולים להפקיד 52 ₪ לחודש.

הרווחים פטורים ממס.

מנתונים שהתפרסמו עולה ש-40% מההורים לא בחרו במסלול כל שהוא, ולכן נבחרה עבורם ברירת המחדל- מסלול לא אטרקטיבי בבנק.

אציין הבדל חשוב בין הבנקים לקופת גמל והוא הניידות.

במידה והכסף הופקד בבנק- לא יהיה ניתן להעביר את החיסכון לבנק אחר.

לעומת זאת, בקופות הגמל ניתן לנייד את החיסכון לקופה אחרת ללא הגבלה.

בבנקים, במספר מסלולים:

- מסלול ריבית קבועה לא צמודה, מסלול לכל אורך החיים של התוכנית

- מסלול בריבית משתנה, ניתן לשנות כל 5 שנים

- מסלול הפריים

גם בקופות גמל ישנן מספר אפשרויות:

- מסלול בסיכון גבוה

- מסלול בסיכון מועט

- מסלול סולידי

נעמוד על השוני בין התוכניות, הריביות והרווחים הגלומים:

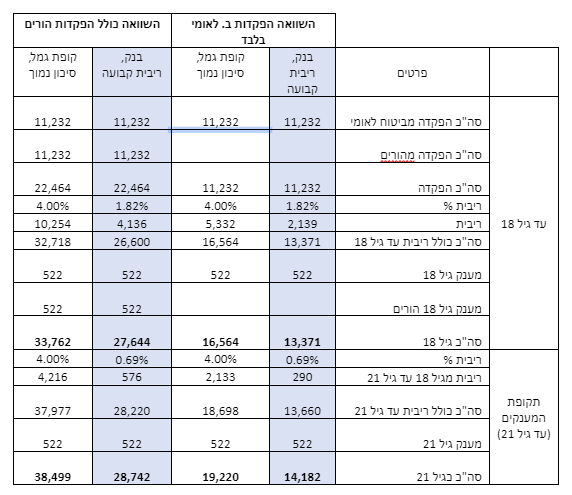

כדי לבדוק כיצד ניתן למקסם רווחים- הכנתי טבלאות שמשוות בין הריביות שהבנקים וקופות הגמל נותנים.

כל אחת מהטבלאות מחשבת את הסכום שיצטבר בקופה עד שהילד יגיע לגיל תחנות היציאה, 18 ו-21 במסלול מסוים.

השוואה הפקדות ב. לאומי בלבד

השוואה כולל הפקדות הורים

בעמודה 1

ההפקדה של ביטוח לאומי בלבד (ללא הפקדה מצד ההורה) בבנק, במסלול בריבית קבועה (שיעור הריבית- 1.82%, לקוח מתוך פרסום באתר של אחד הבנקים).

בעמודה 2

בדקתי הפקדות בקופת גמל, בחרתי מסלול עם סיכון מועט.

ממוצע התשואה של קופות הגמל בחמש השנים האחרונות עומד על 5.16%.

על מנת להיות זהיר- בחרתי בשיעור ממוצע של 4% בלבד.

בעמודה 3

הפקדה בבנק, במסלול בריבית קבועה לא צמודה, בתוספת הפקדה מההורים, בסך של 52 ₪ בכל חודש.

בעמודה 4

בדקתי הפקדות בקופת גמל, במסלול עם סיכון מועט, בתוספת הפקדת הורים של 52 ₪ לתוכנית.

ניתן לראות מעמודות 3 ו-4 שבבנק יצטבר עד גיל 21 סכום הכולל ריבית ומענקים בסך של 28,742 ₪, ואילו בקופת הגמל הסכום יעמוד על 38,499 ₪, הפרש של 9,757 ₪.

יש לציין שרמת הסיכון אף היא משתנה בין האפשריות השונות- ההפקדה בבנק נחשבת לבטוחה ולכזאת שכמעט ואינה כרוכה בסיכון (אף על פי שגם בנקים סגרו את שעריהם בעבר).

בדרך כלל לא אמליץ לקחת סיכונים מיותרים – אך ככול שהשקעה היא לזמן ארוך יותר, כך ניתן לחשוף אותה לסיכון מוגבר בהתאמה.

בהשוואה למעלה – בחרתי להתמקד במסלול עם סיכון מועט בקופת גמל.

חשוב לזכור שניתן להתנייד מקופה לקופה ובין המסלולים בקופה, ולכן ניתן למקסם רווחים אף יותר על ידי חשיפה גבוהה בשנים הראשונות, והפחתת החשיפה ככל שמועד היציאה מתקרב, כשבשנים האחרונות נשאף לצמצם את הסיכון לאפס.

חינוך להתנהגות כלכלית

מעבר לאפשרות לחסוך לילד סכום כסף התחלתי כלשהו, יש כאן הזדמנות לשיעור על התנהגות כלכלית.

בעיני, רצוי לספר לילד/ילדה על התוכנית ולעדכן אותו מדי פעם על הכסף שנחסך שם. כאשר הילד כבר נער- אפשר לערוך עימו בדיקה משווה ולשתף אותו בהחלטה על המסלול- השיעור הזה עשוי להיות שווה הון לילד בעתיד.

מיותר לציין שהבדיקה והבחירה באפשרות החיסכון והמעבר בין האפשרויות השונות יכולות להיעשות בזמן מועט באמצעות המחשב בנוחות של הבית, מבלי להצטרך לכתת רגליים ולהגיע לבנקים או לקופות הגמל.

לכן וויתור על כ-₪10,000 זו התנהגות ושיעור כלכלי לא טוב.

אני מאמין שעיקר הבעיה היא בחוסר מודעות.

התנהגות כלכלית ומשכנתאות

במשכנתאות המודעות עולה, אך עדיין כ-48% מנוטלי המשכנתאות לא נעזרים באיש מקצוע.

איש מקצוע שמתכנן המשכנתא, יכול לחסוך עשרות ומאות אלפי שקלים.

זאת ההתנהגות שלנו ביום יום- לא בודקים מספיק מחירים, לא מנסים להוריד מחיר ולחסוך.