לפני מספר חודשים בנק ישראל הודיע על שורת צעדים צרכניים בתחום המשכנתאות, אשר נועדו להקל על תהליך נטילת המשכנתא ב-3 היבטים מרכזיים – שקיפות ויכולת השוואה, פשטות ויכולת הבנה, ויעיל בביצוע התהליך. בימים הקרובים תיכנס לתוקף הרפורמה החדשה של בנק ישראל ("רפורמת המסלולים במשכנתאות") אשר מחייבת את הבנקים להציג ללקוח מסלולי משכנתא זהים במטרה לפשט את המוצר "משכנתא", ובכך להקל על הלקוח בהשוואה בין ההצעות.

בימים האחרונים הבנקים החלו להנפיק את האישורים החדשים במסגרת פיילוט בהתאם להנחיות של בנק ישראל ובימים הקרובים כולנו צפויים לקבל אותם. אז מה מחכה לנו בבנקים ? אתחיל מהשורה התחתונה – אם עד היום היה לנו אישור מאוד קצר וברור ביד, אנחנו הולכים לקבל אישור במבנה אחיד שכולל שלושה מסלולים זהים לכל הבנקים ומסלול אחד נוסף לבחירת הלקוח. ועוד משהו קטן – האישור החדש כולל 30 עמודים "בלבד", ומכאן נראה כי המורכבות עשויה יותר לבלבל את הלקוח ולהקשות עליו, מאשר לפשט את המצב.

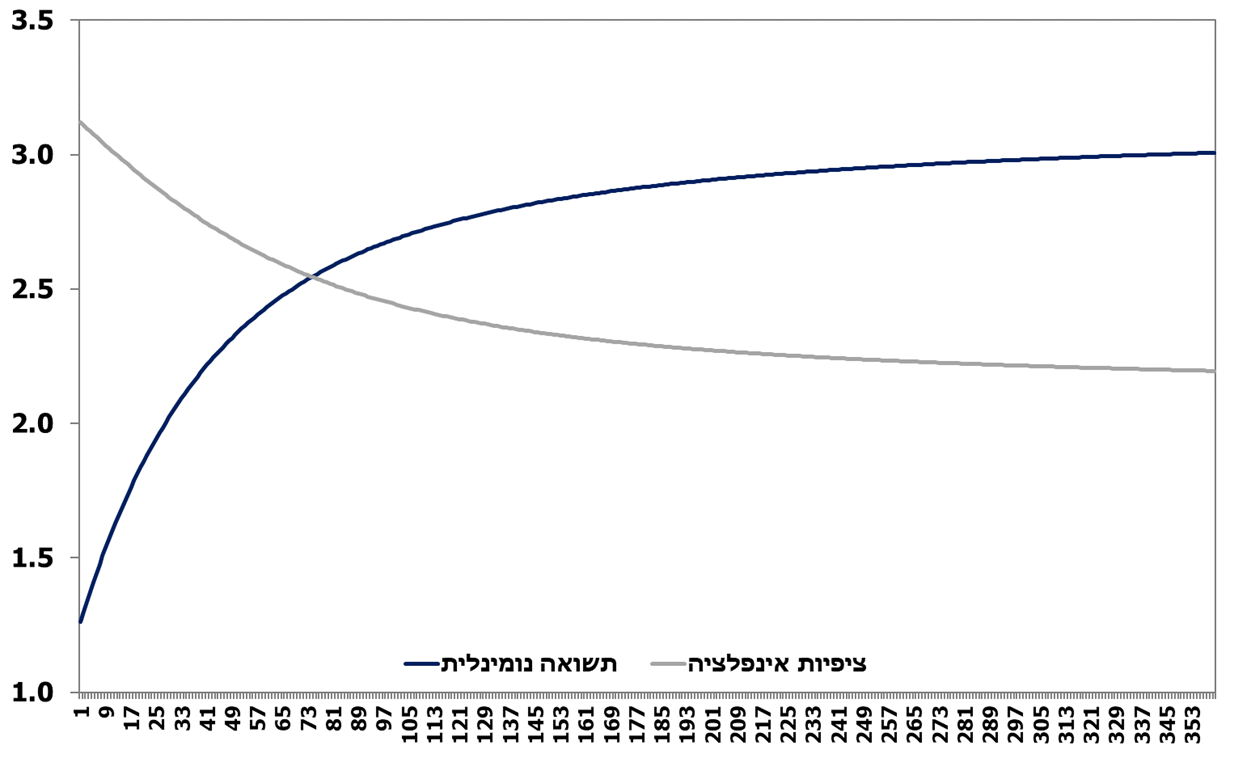

לפני שנצלול למסלולים האחידים, חשוב לציין כי כל הבנקים מיישרים קו בעניין התחזיות בהתאם להנחיות מבנק ישראל. עם זאת, עולה השאלה עד כמה יהיה ניתן להתבסס על תחזיות שכאלה בבואנו לקבל החלטה ל-20-30 שנה ? דווקא כאן מסתבר כי לאור העובדה שהתחזיות מבוססות על שוק האג"ח בישראל ("עקום אפס") – נראה כי בטווח הבינוני-ארוך התחזיות די מתיישרות עם מה שמרבית היועצים עבדו עד היום (בעיקר דרך תוכנות הייעוץ השונות). כפי שניתן לראות בתרשים מטה, ריבית בנק ישראל מתכנסת בטווח הבינוני-ארוך לריבית "שיווי משקל" של כ-3.0%, וציפיות האינפלציה מתכנסות לכיוון אמצע יעד המחירים (2.0%, היום קצת מעבר לזה לאור הזינוק באינפלציה בפועל).

הריבית הנומינלית וציפיות האינפלציה מתוך עקום אפס לצורך חישוב הריבית הכוללת החזויה

מקור: בנק ישראל – עקום אפס

באופן כללי ההבדל בין המסלולים השונים הוא רמת הסיכון – סוגי המסלולים באישור העקרוני החדש –

- 100% בריבית קבועה לא צמודה – המסלול בעל רמת הסיכון הנמוכה ביותר ללקוח שכן ההחזר החודשי לא צפוי להשתנות כלל במהלך תקופת המשכנתא.

- תמהיל "השלישים" הנפוץ – 1/3 בריבית קבועה לא צמודה, 1/3 בפריים ו-1/3 במשתנה צמודה. תמהיל זה מורכב מ-66% בריביות משתנות (פריים ומשתנה צמודה) שעל פניו נראות זולות במבט ראשון, אך עשויות לעלות ולהקפיץ את ההחזר החודשי ואת גובה הקרן (ממש כמו בימים אלה).

- 50% בריבית קבועה לא צמודה ו-50% נוספים בפריים.

- המסלול שלהערכתי יחליש את אפקטיביות הרפורמה – מסלול לבחירת הלקוח.

חשוב לזכור כי משכנתא זה מאורע חד פעמי של מיליון שקל בממוצע היום, וחשוב מאוד להתאים את התמהיל למצב הפיננסי של משק הבית, שכן כל משק בית נמצא במצב שונה זה מזה הן מהבחינה הפיננסית והן מבחינת התכניות לעתיד המשכנתא (מחזור, פירעון מוקדם ועוד). לכן, סביר להניח כי רוב הלקוחות ייפנו למסלול הרביעי ומכאן עולה השאלה – מה הטעם ברפורמה החדשה ?

בשורה התחתונה, בין אם הרפורמה תפשט את עניין המשכנתא ובין שלא, היא לא צפויה להביא לירידה בריביות במשכנתאות לאור התחרות על אותם המסלולים, בפרט לא בתקופה הקרובה עם אי הוודאות סביב הריבית והאינפלציה. למי מאיתנו מתכוון לגשת ללא יועץ משכנתאות, חשוב לעשות שיעורי בית ולהבין איזה תמהילים אתם צפויים לקבל מהבנק, מאיפה הגיעו כל המספרים החדשים בתמהיל ומה כוללות התחזיות שהבנק מציג לנו, והכי חשוב – אתם חייבים להמשיך לנהל מו"מ עם הבנקים.