זאת שאלה מצוינת והתשובה עליה היא: תלוי.

במאמר הזה נפרק את הנושא לגורמים ונבין בדיוק מי צריך להשתמש בשירותי ייעוץ פרטי ומי לא חייב.

בתור התחלה, ב 2021 כ 40% מציבור נוטלי המשכנתאות השתמשו בייעוץ משכנתא פרטי. זה אומר שכבר ברור שיש כאן משהו משמעותי ורציני שרק הולך וגדל משנה לשנה.

דבר שני, במידה והמספר כאן למעלה היה כ 85% מנוטלי המשכנתאות ומעלה אז התוצאה של כתיבת השורה בגוגל: "רווחי הבנקים למשכנתאות בישראל" הייתה נמוכה בהרבה מהתוצאה שתראו שם.

אם תקראו את שלושת התוצאות הראשונות, תבינו לבד, שמקצוע ייעוץ המשכנתאות כאן בשביל להישאר ולעוד הרבה זמן.

הבנקים מרוויחים מיליארדים והרווח שלהם זה ההפסד של הציבור. מדובר על משחק סכום אפס – אחד מרוויח והשני מפסיד.

האתגר במשוואה הזאת כשמדברים על משכנתאות הוא הפרשי הידע ,הבלתי נתפסים, בין נוטלי המשכנתאות שעושים את זה פעם או פעמיים בחיים לעומת הבנקאים שעושים את זה כמה פעמים ביום.

אין בעיה שהבנקאים עושים את זה כל כך הרבה פעמים. הבעיה היא שהבנק מרוויח כסף ממכירת כסף. כשהוא מוכר כסף המטרה שלו להרוויח ממנו כמה שיותר כסף ולכן כשהבנקאי נותן לכם משכנתא, הוא בעצם מוכר לכם כסף והמטרה שלו היא להרוויח ממנו כמה שיותר כסף. הבנתם את הבעיה???

עכשיו, למרות שברור לכולם שיש פערי ידע עצומים בין הבנק לנוטלי המשכנתה, עדיין רוב האנשים הולכים לבד לבנק לקחת משכנתא. איך זה יכול להיות????

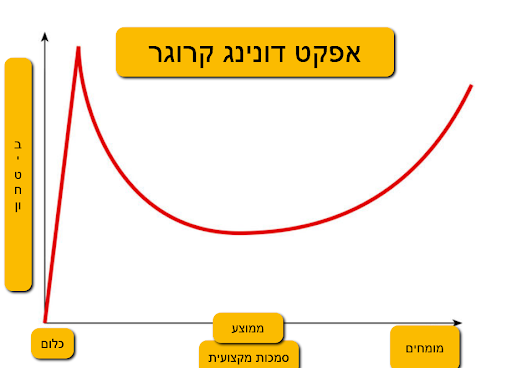

בשביל להבין את הנושא המדהים הזה, אנחנו צריכים להיעזר באפקט מדעי: אפקט דאנינג־קרוגר והוא בעצם הטיה קוגניטיבית שבה אנשים חסרי ידע מעריכים את יכולותיהם כגבוהות יותר מכפי שהן באמת.

בואו נראה את הגרף של האפקט ונסביר:

ציר ה X משקף את הסמכות המקצועית שיש לבנאדם בתחום מסוים. הצד השמאלי אומר שהבנאדם לא מבין הרבה בתחום והצד השמאלי אומר שהבנאדם מומחה בתחום.

ציר ה Y משקף את הביטחון שיש לאותו אדם לבצע את הפעולה. הצד התחתון מעיד על ביטחון נמוך לבצע את הפעולה והצד העליון מעיד על ביטחון גבוה לבצע את הפעולה.

האפקט או ההטיה מתייחסים לצד שמאל של הגרף ובו ניתן לראות שאדם ללא כל סמכות או הבנה בתחום מסוים הוא בעל ביטחון מאוד גבוה ביכולת שלו לבצע את הפעולה.

אם ניקח את נושא המשכנתאות לדוגמא אז הרבה מאוד מהאנשים בישראל נמצאים (וממש לא באשמתם) בצד שמאל של הגרף. מצד אחד הם לא מבינים בצורה מקצועית את מה שצריך להבין על משכנתא ומצד שני הביטחון שלהם שהם יכולים לעשות את זה גבוה מאוד.

אלה בדיוק אותם אנשים שפשוט נכנסים לבנק (רק כי הם יכולים) מקבלים כל מיני הצעות על מאות אלפי שקלים לעשרות שנים, קצת מתייעצים, קצת קוראים באינטרנט ופשוט חותמים.

האנשים האלה (ושוב, לא באשמתם) לא מבינים עד הסוף מה ההשלכות של הפעולות שלהם אבל האפקט גורם לכם להרגיש ביטחון.

את האנשים האלה הבנקים ממש אוהבים!.

עכשיו, יש אנשים שמבינים את ההשלכות של לקיחת משכנתא ולמרות שהם מרגישים ביטחון לעשות את הפעולה לבד (כן, האפקט פוגע בכולם) הם מתחילים ללמוד ולחקור. וכאן, כמו שרואים בגרף, ככל שהסמכות, ההבנה והלמידה שלהם מתקדמים, הביטחון שלהם לבצע את הפעולה לבד הולך ויורד. ככל שהם לומדים יותר הם מבינים את ההשלכות של לקחת משכנתא לא טובה. האנשים האלה מגיעים לייעוץ פרטי מכיוון שהערך של הייעוץ ברור להם.

הם מבינים שיועץ משכנתא מקצועי יתאים להם את המשכנתא שמתאימה להם (ולא לבנק) יגיש את התיק כמו שצריך לבנקים הנכונים ולסניפים הנכונים באותו בנק, יעשה להם מכרז ריביות ויגיע לריבית המינימאלית וכל זה מבלי לבזבז להם זמן ולגרום להם להיכנס ללחץ בתהליך. ייעוץ משכנתא מקצועי זה פשוט אחד הדברים השווים ביותר בתהליך רכישת נכס ולכן השימוש ביועצים הולך ועולה כל שנה.

עכשיו מי שלא חייב להשתמש בייעוץ משכנתא פרטי הם אלה שנמצאים בצד ימין של הגרף. הם מבינים את הנושא לעומק, יש להם את הסמכות המקצועית לבנות לעצמם תמהיל אופטימאלי והם גם יודעים לעשות כל מה שצריך בשביל לקבל את ההצעה הטובה ביותר.

לאחרונה, גם אותם אנשים מבינים שהזמן שלהם יקר מידי בשביל לבצע את העבודה שנקראת לקחת משכנתא וגם הם פונים לייעוץ פרטי (למרות שהם לא באמת חייבים).

אז אם נחזור לשאלה שאתה פתחנו: האם אני צריך או לא צריך יועץ משכנתאות פרטי?

התשובה היא תסתכלו איפה אתם נמצאים על הגרף וכמה הזמן שלכם יקר לכם והתשובה תופיע לפניכם.

אתם מוזמנים לפנות אלינו לרשת איתנים ולקבל ייעוץ משכנתא אישי עם כוח של רשת.